Änderung der Bemessungsgrundlage und Neufestsetzung der Einkommensteuer aufgrund abgegebener Steuererklärung und Tangente

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7101654.2017

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Dr. Monika Kofler in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, über die Beschwerde vom 28. Juli 2016 gegen den Bescheid des Finanzamtes Wien 9/18/19 Klosterneuburg vom 28. Juni 2016 betreffend Einkommensteuer 2014 Steuernummer ***BF1StNr1*** zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlage und die Höhe der festgesetzten Abgabe sind dem Ende der Entscheidungsgründe zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

***Bf1***, in der Folge kurz mit Bf. bezeichnet, erhielt während des Jahres gleichzeitig von mehreren auszahlenden Stellen Bezüge. Das Finanzamt schätzte das Einkommen aus selbständiger Erwerbstätigkeit in Höhe von 7.286,00 Euro, ging von einem Gesamtbetrag der Einkünfte von 67.642,81 Euro aus und setzte mit Bescheid vom 28.6.2016 unter Anrechnung der entrichteten Lohnsteuer die Einkommensteuer für das Jahr 2014 in Höhe von 3.977,00 Euro fest.

Die damalige steuerliche Vertretung erhob dagegen Beschwerde und kündigte an, die Steuererklärungen 2014 "in den nächsten Tagen" ebenfalls postalisch einzureichen. Beantragt wurde eine Veranlagung nach den vorzulegenden Steuererklärungen.

Da trotz Mängelvorhaltes vom 9.8.2016 und Fristverlängerung aufgrund eines Ansuchens keine entsprechende Erklärung vorgelegt wurde, erklärte das Finanzamt die Beschwerde mit Beschwerdevorentscheidung vom 7.11.2016 als zurückgenommen.

Der Bf. stellte am 9.12.2016 einen Vorlageantrag und legte eine Steuererklärung vor, in welcher ausschließlich die Einkünfte aus unselbständiger Erwerbstätigkeit erklärt wurden, welche dem Finanzamt bereits bekannt waren.

Am 14.11.2016 wurde dem Finanzamt, welches für den Bf. zuständig ist, vom Finanzamt 3/6/7/11/15 Schwechat Gerasdorf eine Mitteilung über die gesonderte Feststellung 2014 betreffend UNTERNEHMEN, Steuernummer StNr-U, übermittelt, gemäß welcher der Bf. (zu versteuernde) Einkünfte aus selbständiger Arbeit in Höhe von 153,79 Euro erzielte.

Am 10.3.2017 legte die damalige steuerliche Vertretung des Bf. eine berichtigte Einkommensteuererklärung für das Jahr 2014 vor und erklärte, eingebrachte Rechtsmittel könnten zurückgezogen werden, wenn dies die inhaltliche Erledigung vereinfache.

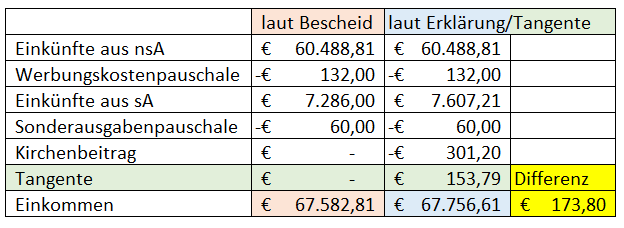

In der beigelegten Einkommensteuererklärung wurden betriebliche Einkünfte in Höhe von 7.607,21 Euro und Einkünfte aus nichtselbständiger Arbeit in Höhe von 60.488,81 Euro erklärt, woraus sich ein Gesamtbetrag von 67.964,02 Euro errechnet. An Beiträgen an gesetzlich anerkannte Kirchen und Religionsgesellschaften wurde ein Betrag von 301,20 Euro bekannt gegeben.

Das Finanzamt legte die Beschwerde am 27.3.2017 dem Bundesfinanzgericht vor und ersuchte, diese abzuweisen. In der Folge reichte das Finanzamt eine Tangente nach und ersuchte, diese zu berücksichtigen. Bei Vorlage eines Nachweises stehe der Berücksichtigung des Kirchenbeitrages nichts im Wege. Betreffend die erklärten Einkünfte aus selbständiger Arbeit bestehe kein Einwand, weil diese geringfügig höher waren als die im Zuge der Schätzung erklärten Einkünfte.

Dem Bf. wurde im Wege der aktuellen steuerlichen Vertretung der Verfahrensgang zur Kenntnis gebracht und auf Änderungen gegenüber dem Erstbescheid hingewiesen, welche bei der Entscheidung über die Beschwerde berücksichtigt würden.

Aus der zuletzt eingebrachten Erklärung und der Tangente ergäben sich folgende Abweichungen gegenüber dem Bescheid:

Für die Bezahlung des Kirchenbeitrages sei bisher noch kein Beleg vorgelegt worden.

Für die Beantwortung des Vorhaltes, die Abgabe einer Stellungnahme und die Vorlage von Beweismitteln wurde ein Frist von acht Wochen ab Zustellung eingeräumt.

Der Vorhalt wurde am 16.9.2022 zugestellt. Die Frist endete am 11.11.2022.

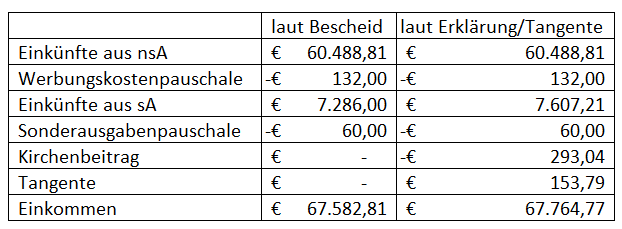

Der Bf. legte einen Nachweis über die Bezahlung des Kirchenbeitrages in Höhe von 293,04 Euro vor.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Da der Bf. ursprünglich keine Erklärungen abgab, hatte das Finanzamt die Berechtigung zur Schätzung. Die festgesetzte Einkommensteuer war nicht überhöht. Aufgrund des Feststellungsbescheides und den seitens des Bf. in der Folge erklärten höheren Einkünften ergibt sich ein höheres steuerliches Einkommen als dem Bescheid des Finanzamtes zugrunde gelegt wurde. Laut Auskunft der Kirchenbeitragsstelle entrichtete der Bf. 2014 einen Betrag in Höhe von 293,04 Euro.

Der Sachverhalt ist unstrittig.

Rechtliche Beurteilung

Zu Spruchpunkt I. (Abweisung)

Gemäß § 279 Abs. 1 BAO hat das Verwaltungsgericht außer in den Fällen des § 278 immer in der Sache selbst mit Erkenntnis zu entscheiden. Es ist berechtigt, sowohl im Spruch als auch hinsichtlich der Begründung seine Anschauung an die Stelle jener der Abgabenbehörde zu setzen und demgemäß den angefochtenen Bescheid nach jeder Richtung abzuändern, aufzuheben oder die Bescheidbeschwerde als unbegründet abzuweisen.

Aufgrund der Aktenlage steht fest, dass der Bf., welcher ursprünglich keine Erklärung abgegeben hatte, in der Folge bekannt gab, dass er höhere Einkünfte erzielt hat, als im bekämpften Bescheid angesetzt wurden. Er hat jedoch bekannt gegeben, dass er auch einen Kirchenbeitrag entrichtet hat. Dessen Höhe wurde durch die nachgereichte Bestätigung der Kirchenbeitragsstelle nachgewiesen.

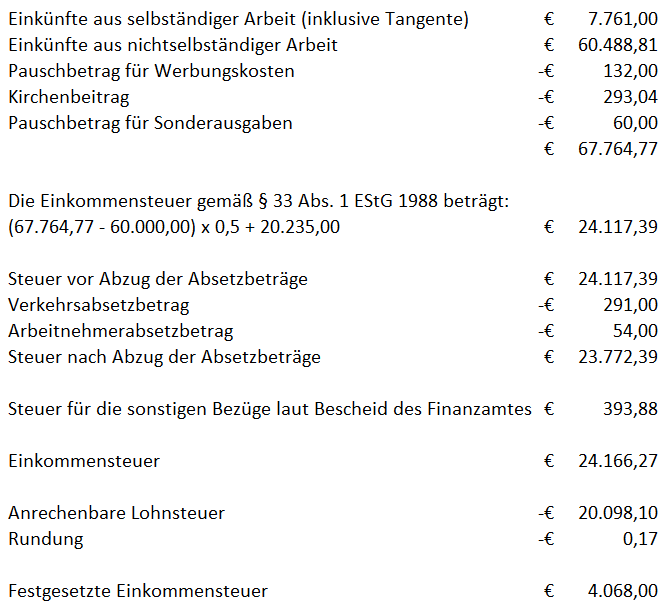

Die Bemessungsgrundlage ändert sich daher wie folgt:

Die Einkommensteuer wird daher wie folgt festgesetzt:

Gegenüber dem mit Bescheid des Finanzamtes festgesetzten Betrag ergibt sich eine Nachforderung in Höhe von 91,00 Euro.

Der Beschwerde konnte daher keine Folge gegeben werden, jedoch waren die Bemessungsgrundlagen anzupassen an die vom Bf. Bf. bekannt gegebenen Einkünfte aus selbständiger Erwerbstätigkeit und die mit Feststellungsbescheid festgestellten Einkünfte. Der Kirchenbeitrag war zu berücksichtigen. Die Einkommensteuer wurde neu berechnet.

Es war spruchgemäß zu entscheiden.

Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Rechtsfragen, denen grundsätzliche Bedeutung zukommt, waren nicht zu klären. Bei rechtzeitiger Abgabe einer Erklärung durch den Bf. hätte die Festsetzung bereits im Erstbescheid entsprechend vorgenommen werden können und wäre eine Anpassung aufgrund der Tangente vorzunehmen gewesen.

Wien, am 14. November 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 279 Abs. 1 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |