Rückwirkende Beseitigung der Indexierung von Familienbonus Plus und Alleinverdienerabsetzbetrag für Kinder in Tschechien (§ 124b Z 410 lit. a EStG 1988).

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7101238.2021

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Mag. Erich Schwaiger in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch 1A Steuerberatungs GmbH, Münchner Straße 26, 6130 Schwaz, über die per FinanzOnline eingebrachte Beschwerde vom 8. April 2021 gegen den Bescheid des Finanzamtes Österreich vom 6. April 2021 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2019 zu Recht erkannt:

I.

Der Beschwerde wird gemäß § 279 BAO Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Die Einkommensteuer 2019 wird mit minus EUR 5.014,00 festgesetzt.

Die Berechnung der Steuer vor Abzug der Absetzbeträge ergibt sich aus dem bekämpften Bescheid. Die weiteren Bemessungsgrundlagen finden sich unter dem Punkt II/2 (rechtliche Beurteilung) und bilden insofern einen Bestandteil des Spruches dieses Erkenntnisses.

II.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Die Beschwerde fällt in die Zuständigkeit des Fachgebietes FE 2 und damit in die Zuteilungsgruppe 1101. Aufgrund des Antrages auf Entscheidung durch den Senat wurde sie auf Basis der aktuellen Geschäftsverteilung vorerst der Gerichtsabteilung 7013-2 zur Entscheidung zugeteilt.

Nach Zurückziehung dieses Antrag fällt sie in die Zuständigkeit der Gerichtsabteilung 7013.

I. Sachverhalt und Verfahrensgang

Der steuerlich vertretene Beschwerdeführer (kurz Bf.) beantragte mit der Erklärung zur Arbeitnehmerveranlagung 2019 vom 22. März 2021 unter anderem den Alleinverdienerabsetzbetrag (§ 33 Abs. 4 Z 1 EStG 1988) sowie den Familienbonus Plus (§ 33 Abs. 3a EStG 1988) für seine in Tschechien lebenden Söhne ***A*** und ***B*** (jeweils geb. 1.##. 2004) sowie ***C*** (geb. 2.##. 2009).

Mit Einkommensteuerbescheid 2019 vom 6. April 2021 wurde der Familienbonus Plus nur in Höhe von EUR 2.785,68 und der Alleinverdienerabsetzbetrag nur in Höhe von EUR 550,30 zuerkannt (Indexierung).

Dagegen erhob der Bf. mit Eingabe vom 8. April 2021 Beschwerde und beantragte auf Basis vorrangig anwendbaren Europäischen Rechtes die Gewährung des Alleinverdienerabsetzbetrages und des Familienbonus Plus in voller nicht indexierter Höhe. Er regte die Aussetzung des Verfahrens bis zur Entscheidung durch den EuGH an.

Das Finanzamt (kurz FA) wies die Beschwerde mit Beschwerdevorentscheidung vom 20. April 2021 ab und bezog sich auf die nationalen Rechtsvorschriften des § 33 EStG 1988 sowie der Verordnung des Bundesministers für Finanzen über die Anpassung des Familienbonus Plus, des Alleinverdiener-, Alleinerzieher- und Unterhaltsabsetzbetrages sowie des Kindermehrbetrages in Bezug auf Kinder, die sich ständig in einem anderen Mitgliedstaat der EU oder einer Vertragspartei des Europäischen Wirtschaftsraumes oder der Schweiz aufhalten (kurz Familienbonus Plus-Absetzbeträge-EU-Anpassungsverordnung), BGBl. II Nr. 257/2018 vom 27. September 2018.

Da sich die Kinder des Bf. ständig in Tschechien aufhielten, bestünde nur ein Anspruch auf den Alleinverdienerabsetzbetrag und den Familienbonus Plus nach § 33 Abs. 3a Z 2 EStG 1988 bzw. § 33 Abs. 4 Z 4 EStG 1988 (=indexierte Beträge).

Daraufhin beantragte der Bf. mit Schriftsatz vom 20. Mai 2021 die Vorlage der Beschwerde an das Bundesfinanzgericht, bezog sich auf seine Ausführungen in der Beschwerde sowie das beim EuGH in gleicher Sache anhängige Verfahren (C-163/20) und beantragte die Entscheidung durch den Senat nach Durchführung einer mündlichen Verhandlung.

Das Bundesfinanzgericht setzte in der Folge seine Entscheidung bis zur Entscheidung des EuGH über das oben zitierte Verfahren aus (Beschluss vom 31. Mai 2021) und setzte es mit Beschluss vom 27. Juni 2022 fort, nachdem das erwähnte Vorabentscheidungsersuchen (BFG 16.4.2020, RE/7100001/2020, EuGH C-163/20) zurückgenommen worden war (BFG 18.6.2022, RE/7100001/2022).

Das Bundesfinanzgericht hatte diese Zurücknahme mit dem Urteil des Europäischen Gerichtshofs EuGH 16.6.2022, Rs C- 328/20 betreffend eine Vertragsverletzungsklage nach Art. 258 AEUV der Europäischen Kommission gegen die Republik Österreich begründet. In diesem Urteil kam dieser zu folgenden Schlüssen:

- 1. Die Republik Österreich hat durch die - auf die Änderung von § 8a des Bundesgesetzes betreffend den Familienlastenausgleich durch Beihilfen vom 24. Oktober 1967 in der durch das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung und von § 33 des Bundesgesetzes über die Besteuerung des Einkommens natürlicher Personen vom 7. Juli 1988 in der durch das Jahressteuergesetz 2018 vom 14. August 2018 und das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung zurückgehende - Einführung eines Anpassungsmechanismus in Bezug auf die Familienbeihilfe und den Kinderabsetzbetrag für Erwerbstätige, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus den Art. 4 und 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit sowie aus Art. 7 Abs. 2 der Verordnung (EU) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union verstoßen.

- 2. Zudem hat die Republik Österreich durch die - auf die Änderung von § 8a des Bundesgesetzes betreffend den Familienlastenausgleich durch Beihilfen vom 24. Oktober 1967 in der durch das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung und von § 33 des Bundesgesetzes über die Besteuerung des Einkommens natürlicher Personen vom 7. Juli 1988 in der durch das Jahressteuergesetz 2018 vom 14. August 2018 und das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung zurückgehende - Einführung eines Anpassungsmechanismus in Bezug auf den Familienbonus Plus, den Alleinverdienerabsetzbetrag, den Alleinerzieherabsetzbetrag und den Unterhaltsabsetzbetrag für Wanderarbeitnehmer, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus Art. 7 Abs. 2 der Verordnung Nr. 492/2011 verstoßen.

Um Missverständnisse zu vermeiden und aus verfahrensökonomischen Gründen ersuchte das Bundesfinanzgericht in der Folge das Finanzamt mit Beschluss vom 27. Juni 2022 um Stellungnahme bzw. Mitteilung, ob es zu einer Aufhebung bzw. Korrektur über § 300 BAO bereit ist. Dieses verweigerte mit Schriftsatz vom 15. Juli 2022 eine solche Maßnahme unter Hinweis auf die zu erwartende Stattgabe durch das Bundesfinanzgericht sowie die (noch) nicht vorhandene Zustimmungserklärung und beurteilte eine solche Aufhebung als nicht verfahrensökonomisch.

In der Folge nahm der Bf. mit Schriftsatz vom 8. August 2022 seinen Antrag auf Entscheidung durch den Senat und Durchführung einer mündlichen Verhandlung zurück.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Fest steht, dass der Beschwerdeführer 2019 Alleinverdiener sowie Vater dreier minderjähriger Kinder war, die in Tschechien lebten.

2. Rechtliche Beurteilung

Fest steht weiters, dass dem Bf. grundsätzlich ein Alleinverdienerabsetzbetrag sowie der Familienbonus Plus zusteht.

Strittig ist ausschließlich deren Höhe bzw. die Anwendbarkeit der Indexierungsbestimmungen der § 33 Abs. 3a Z 2 EStG 1988 (Familienbonus Plus) und § 33 Abs. 4 Z 4 EStG 1988 (Alleinverdienerabsetzbetrag).

Diese Bestimmungen wurden mit BGBl. I Nr. 135/2022 vom 28.7.2022 aufgehoben. Gem. § 124b Z 410 lit. a EStG 1988 ist diese Aufhebung für Kinder, die sich ständig in Tschechien aufhalten, schon ab der Veranlagung für das Kalenderjahr 2019 (und damit rückwirkend) anzuwenden.

Das bedeutet für den konkreten Fall:

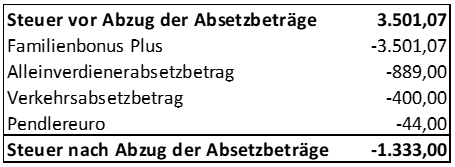

Außer Streit steht, dass dem Bf. der Familienbonus Plus für drei Kinder, die das 18. Lebensjahr noch nicht vollendet haben, zusteht (§ 33 Abs. 3a Z 1 lit. a EStG 1988). Vom Finanzamt wurden bisher EUR 2.785,68 gewährt (EUR 77,38*36). Ohne Indexierung beträgt diese Abzugsposition grundsätzlich EUR 4.500,00 (EUR 125,00*36).

Zu beachten ist allerdings, dass die Absetzbeträge in der in § 33 Abs. 2 EStG 1988 vorgegebenen Reihenfolge (hier Familienbonus Plus, Alleinverdienerabsetzbetrag, Verkehrsabsetzbetrag, Pendlereuro) abzuziehen sind und dass der Familienbonus Plus insoweit nicht abzuziehen ist, als er jene Steuer übersteigt, die auf das gemäß Abs. 1 leg.cit. zu versteuernde Einkommen entfällt. Da diese Steuer hier vor Abzug der Absetzbeträge EUR 3.501,07 beträgt (siehe bekämpfter Bescheid), ist der Familienbonus Plus mit diesem Betrag begrenzt.

Außer Streit steht weiters, dass die gesetzlichen Voraussetzungen für die Gewährung des Alleinverdienerabsetzbetrages für drei Kinder (§ 106 Abs. 1 EStG 1988) vorliegen (§ 33 Abs. 4 Z 1 EStG 1988). Dieser wurde vom FA zwar dem Grunde nach gewährt, aber auf Basis der Familienbonus Plus-Absetzbeträge-EU-Anpassungsverordnung indexiert (EUR 550,30; Anpassungsfaktor 0,619). Ohne Indexierung beträgt der Alleinverdienerabsetzbetrag jährlich bei einem Kind EUR 494,00, bei zwei Kindern EUR 669,00 und bei drei Kindern EUR 889,00.

Daraus errechnet sich die Steuer nach Abzug der Absetzbeträge wie folgt:

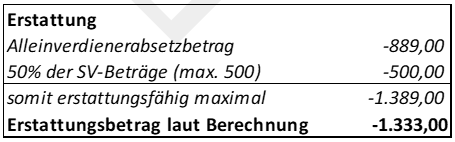

§ 33 Abs. 8 EStG 1988 sieht für den Fall, dass sich nach Abs. 1 und 2 leg.cit. eine Einkommensteuer unter null ergibt, folgende hier interessierende Regelungen vor:

- 1. Insoweit ist der Alleinverdienerabsetzbetrag zu erstatten.

- 2. Bei Steuerpflichtigen, die Anspruch auf den Verkehrsabsetzbetrag haben, sind 50% der Werbungskosten im Sinne des § 16 Abs. 1 Z 3 lit. a EStG 1988 (Pflichtbeiträge zu gesetzlichen Interessenvertretungen auf öffentlich-rechtlicher Grundlage ausgenommen Betriebsratsumlagen) und des § 16 Abs. 1 Z 4 und 5 (Sozialversicherung und Wohnbauförderung), höchstens aber EUR 400 jährlich rückzuerstatten (SV-Rückerstattung). Bei Steuerpflichtigen, die Anspruch auf ein Pendlerpauschale gemäß § 16 Abs. 1 Z 6 haben, sind höchstens EUR 500 rückzuerstatten. Bei Steuerpflichtigen, die Anspruch auf den Zuschlag gemäß § 33 Abs. 5 Z 3 EStG 1988 (Einkommen unter EUR 21.500) haben, ist der maximale Betrag der SV-Rückerstattung um EUR 300 zu erhöhen (SV-Bonus).

- 3. …

- 4. …

- 5. Die Erstattung erfolgt im Wege der Veranlagung gemäß § 41 EStG 1988 und ist mit der nach Abs. 1 und 2 berechneten Einkommensteuer unter null begrenzt.

Daraus folgt eine Begrenzung der Erstattung der errechneten Steuer nach Abzug der Absetzbeträge mit dem Alleinverdienerabsetzbetrag sowie mit der Sozialversicherung von EUR 500,00. Da dieser Betrag höher ist, als der oben errechnete Betrag, steht dessen Erstattung zur Gänze zu.

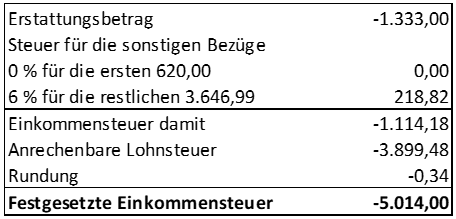

Daraus ergibt sich die festgesetzte Einkommensteuer mit einem Betrag von minus EUR 5.014,00, der sich wie folgt errechnet:

3. Revision

Eine Revision ist nach Art. 133 Abs. 4 B-VG zulässig, wenn ein Erkenntnis von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil der Beschluss nicht von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Sofern die Auslegung des Gesetzes unstrittig ist, weil dies etwa durch EuGH-Rechtsprechung ausreichend geklärt ist, ist die Revision auch dann ausgeschlossen, wenn noch keine direkt einschlägige Rechtsprechung des österreichischen Höchstgerichtes existiert (in diesem Sinne wohl auch Pinetz, ecolex 2014/470, unter Thienel, Die Kontrolle der Verwaltungsgerichte erster Instanz durch den Verwaltungsgerichtshof, in Holoubek/Lang, Verwaltungsgerichtsbarkeit erster Instanz2013, 331 und Kodek in Rechberger, ZPO3, § 502 Rz 16).

Der Gerichtshof der Europäischen Union hat die Rechtsfrage, ob ein Anpassungsmechanismus in Form der Indexierung nach der Kaufkraft in den einzelnen Mitgliedsstaaten bzw. Vertragsstaaten in Bezug auf den Alleinerzieherabsetzbetrag sowie den Familienbonus Plus für Arbeitnehmer, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, mit dem Unionsrecht vereinbar ist, eindeutig beantwortet. In der Folge hat der Gesetzgeber die nationalen Vorschriften entsprechend angepasst und die diskriminierenden Bestimmungen aufgehoben.

Es liegt deshalb keine Rechtsfrage von grundsätzlicher Bedeutung vor und die Revision war nicht zuzulassen.

Salzburg, am 11. August 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 33 Abs. 3a Z 2 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |