Nichtanwendung der Indexierung des Familienbonus Plus sowie des Alleinverdienerabsetzbetrages zufolge Unionsrechts (EuGH vom 16.6.2022, C-328/20)

European Case Law Identifier: ECLI:AT:BFG:2022:RV.5100753.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Mag. Karin Pitzer in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, über die Beschwerde vom 29. März 2020 gegen den Bescheid des Finanzamtes Lilienfeld St. Pölten vom 12. März 2020 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2019 Steuernummer ***BF1StNr1*** zu Recht erkannt:

I. Der Beschwerde wird gemäß § 279 BAO Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgabe sind dem Ende der Entscheidungsgründe zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

Im Rahmen seiner Erklärung zur Durchführung der Arbeitnehmerveranlagung 2019 beantragte der Beschwerdeführer für sein in Tschechien wohnhaftes Kind den Familienbonus Plus sowie den Alleinverdienerabsetzbetrag.

Das Finanzamt erließ den Einkommensteuerbescheid 2019 am 12.3.2020.

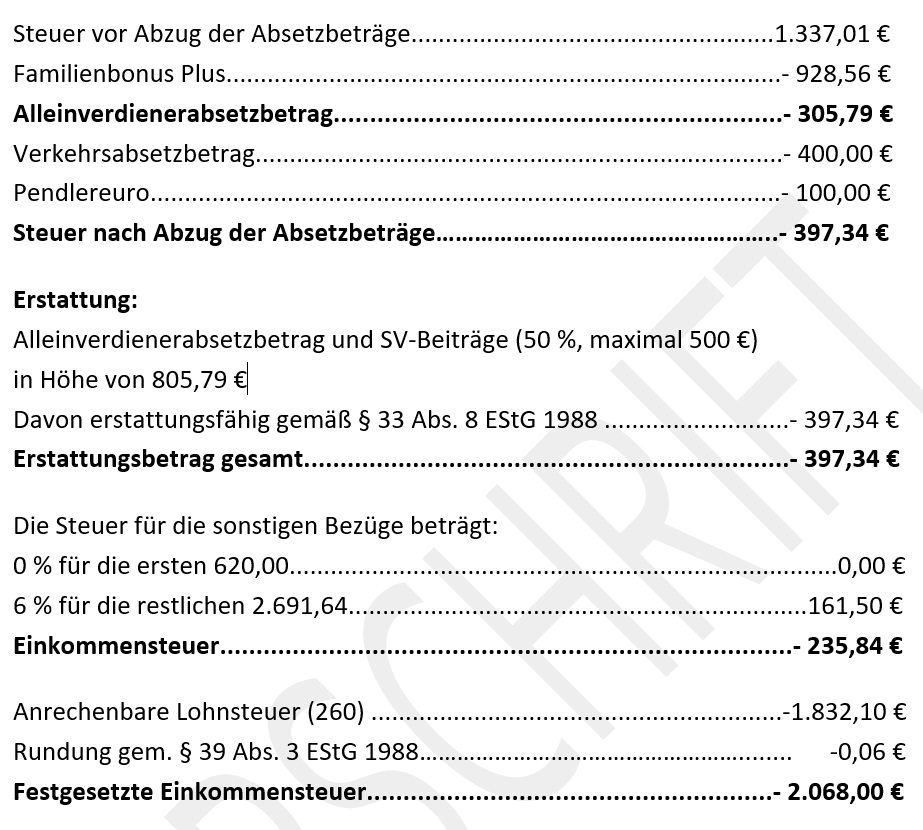

Der Beschwerdeführer erzielte im Veranlagungsjahr 2019 Einkünfte iHv 16.408,03 €. Das (um Sonderausgaben verminderte) Einkommen ist bescheidmäßig mit 16.348,03 € festgesetzt.

Bei der Berechnung der Einkommensteuer wurde der indexierte Familienbonus Plus iHv

928,56 € und der indexierte Alleinverdienerabsetzbetrag iHv 305,79 € (für Tschechien) berücksichtigt und die Einkommensteuer mit einer Gutschrift iHv 2.068,00 € (nach Abzug der anrechenbaren Lohnsteuer) festgesetzt, die sich wie folgt errechnet:

Die rechtzeitig eingebrachte Beschwerde gegen den Einkommensteuerbescheid 2019 wird wie folgt begründet:

"… Gegen den gegenständlichen Bescheid erhebe ich innerhalb offener Frist diese Beschwerde. Die Entscheidung Ihres Finanzamtes ist aus meiner Sicht insofern unrichtig, als ich mich durch die Indexierung der steuerlichen Begünstigungen (Absetzbeträge, Freibeträge) in meinen gesetzlich gewährleisteten Rechten, insbesondere dann den unmittelbar und vorrangig anwendbaren Europäischen Rechten und den Grundrechten, verletzt fühle. Die bei der von Ihnen ausgeübten Entscheidungsgewalt gesetzte Art der Beurteilung gleicher Lebenssituationen unter Anwendung differenzierender Kriterien führt eindeutig zur direkten Diskriminierung. In meinem konkreten Fall wurde der Familienbonus Plus und der Alleinverdienerabsetzbetrag nicht in voller Höhe berücksichtigt, in welcher die Steuerbegünstigung einem österreichischen Staatsbürger mit einem in Österreich lebenden Kind ihrer Basis nach zusteht. Ich beantrage daher die Anpassung des Familienbonus Plus und des Alleinverdienerabsetzbetrages für mein Kind ***K1*** an den jeweiligen vollen Grundbetrag, d.h. den Betrag ohne die sogenannte Indexierung. Auf das Zitieren der Gesetzesstellen wurde hier aus pragmatischen Gründen verzichtet".

Mit Beschwerdevorentscheidung vom 29.4.2020 wies die belangte Behörde die Beschwerde betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2019 als unbegründet ab, mit folgender Begründung:

"Nach derzeit gültigem Recht steht für ein Kind, für das Familienbeihilfe gewährt wird, auf Antrag ein Familienbonus Plus zu.

Der Familienbonus Plus beträgt bis zum Ablauf des Monats, in dem das Kind das 18. Lebensjahr vollendet, für jeden Kalendermonat 125 Euro, und nach Ablauf des Monats, in dem das Kind das 18.Lebensjahr vollendet, für jeden Kalendermonat 41,68 Euro.

Abweichend davon ist für Kinder, die sich ständig in einem anderen Mitgliedstaat der EU oder Hoheitsgebiet einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhalten, die Höhe des Familienbonus Plus sowie der Absetzbeträge gemäß Abs. 4 (= Alleinverdienerabsetzbetrag und Alleinerzieherabsetzbetrag) auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für jeden einzelnen Mitgliedstaat der EU, jede Vertragspartei des Europäischen Wirtschaftsraumes und die Schweiz im Verhältnis zu Österreich zu bestimmen:

Die Höhe des Familienbonus Plus und der Absetzbeträge gemäß Abs. 4 ist ab 1. Jänner 2019 auf Basis der zum Stichtag 1. Juni 2018 zuletzt veröffentlichten Werte anzupassen. Die Höhe ist in der Folge jedes zweite Jahr auf Basis der zum Stichtag 1. Juni des Vorjahres zuletzt veröffentlichten Werte anzupassen.

Da sich ihr Kind/ihre Kinder ständig in der Tschechischen Republik aufhält/aufhalten, besteht nur Anspruch auf den Familienbonus Plus und den Alleinverdienerabsetzbetrag nach § 33 Abs. 3a Z 2 des Einkommensteuergesetzes 1988, und ihr Antrag war daher abzuweisen".

Aus dem am 7.5.2020 eingebrachten Vorlageantrag geht folgendes hervor:

"… Die Beschwerdevorentscheidung des Finanzamtes ist aus meiner Sicht mangelhaft. Zu den einzelnen Themen meiner Beschwerde wurde keine Stellung genommen. Es wurde lediglich die gesetzliche Lage noch einmal dargestellt, welche aus meiner Sicht eindeutig zu einer materiellen Diskriminierung aufgrund sowohl nationaler als auch supranationaler Rechtsquellen führt. Es kann doch nicht generell rechtmäßig sein, dass zwei faktisch vergleichbare Steuersubjekte in demselben System steuerlich gleich belastet jedoch nicht begünstigt werden, außerdem aufgrund von Kriterien, welche eine materielle Ungleichbehandlung überhaupt nicht rechtfertigen. Es wird auf die Ausführungen in der Beschwerde verwiesen. Erwähnt an dieser Stelle sei der Gleichheitssatz, das Grundrecht des Eigentums, die Grundrechte in der Charta der EU etc. In Anknüpfung an die Begründung Ihres Finanzamtes wird nur ergänzt, dass ich von der vorrangigen Anwendung des Europarechtes ausgehe. Ferner bitte ich Sie aufgrund Ihrer Empfehlung um die Einleitung des entsprechenden Verfahrens im Instanzenzug".

Mit Vorlagebericht vom 11.5.2020 legte die belangte Behörde die gegenständliche Beschwerde dem Bundesfinanzgericht zur Entscheidung vor.

Das Bundesfinanzgericht hat erwogen:

Strittig ist im Verfahren ausschließlich, ob der Familienbonus Plus sowie der Alleinverdienerabsetzbetrag in voller oder in indexierter Höhe zustehen.

Sachverhalt

Der Beschwerdeführer mit Wohnsitz und gewöhnlichen Aufenthalt in Tschechien erzielt in Österreich Einkünfte aus nichtselbständiger Arbeit. Im Streitjahr beantragte er gemäß § 1 Abs. 4 EStG 1988 die unbeschränkte Steuerpflicht.

Im Rahmen seiner Erklärung zur Durchführung der Arbeitnehmerveranlagung 2019 beantragte er für sein in Tschechien lebendes Kind den vollen Familienbonus Plus und den vollen Alleinverdienerabsetzbetrag.

Der beantragte Familienbonus Plus und der Alleinverdienerabsetzbetrag wurde im angefochtenen Bescheid mit dem indexierten Wert für Tschechien berücksichtigt.

Beweiswürdigung

Die Feststellungen ergeben sich aus dem Verwaltungsakt und sind - abgesehen von der Frage der Indexierung des Alleinverdienerabsetzbetrages und des Familienbonus Plus - unstrittig.

Rechtliche Beurteilung

Zu Spruchpunkt I. (Stattgabe)

Gemäß § 33 Abs. 2 EStG 1988 in der für das Streitjahr 2019 anzuwendenden Fassung sind von dem sich nach Abs. 1 ergebenden Betrag die Absetzbeträge in folgender Reihenfolge abzuziehen:

1. Der Familienbonus Plus gemäß Abs. 3a; der Familienbonus Plus ist insoweit nicht abzuziehen, als er jene Steuer übersteigt, die auf das gesamte Abs. 1 zu versteuernde Einkommen entfällt.

2. Die Absetzbeträge nach den Abs. 4 bis 6.

§ 33 Abs. 3a EStG 1988 lautet: "Für ein Kind, für das Familienbeihilfe nach dem Familienlastenausgleichsgesetz 1967 gewährt wird und das sich ständig in einem Mitgliedstaat der EU oder Hoheitsgebiet einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, steht auf Antrag ein Familienbonus Plus nach Maßgabe der folgenden Bestimmungen zu:

1. Der Familienbonus Plus beträgt

a) bis zum Ablauf des Monats, in dem das Kind das 18. Lebensjahr vollendet, für jeden Kalendermonat 125 Euro,

b) nach Ablauf des Monats, in dem das Kind das 18. Lebensjahr vollendet, für jeden Kalendermonat 41,68 Euro.

2. Abweichend von Z 1 ist für Kinder, die sich ständig in einem anderen Mitgliedstaat der EU oder Hoheitsgebiet einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhalten, die Höhe des Familienbonus Plus sowie der Absetzbeträge gemäß Abs. 4 auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für jeden einzelnen Mitgliedstaat der EU, jede Vertragspartei des Europäischen Wirtschaftsraumes und die Schweiz im Verhältnis zu Österreich zu bestimmen:

a) Die Höhe des Familienbonus Plus und der Absetzbeträge gemäß Abs. 4 ist ab 1. Jänner 2019 auf Basis der zum Stichtag 1. Juni 2018 zuletzt veröffentlichten Werte anzupassen. Die Höhe ist in der Folge jedes zweite Jahr auf Basis der zum Stichtag 1. Juni des Vorjahres zuletzt veröffentlichten Werte anzupassen.

b) Der Bundesminister für Finanzen hat die Berechnungsgrundlagen und die Beträge mit Verordnung bis spätestens 30. September nach dem Stichtag gemäß lit. a kundzumachen".

§ 33 Abs. 4 EStG 1988 idF BGBl I 96/2020 normiert zum Alleinverdienerabsetzbetrag folgendes:

"Darüber hinaus stehen folgende Absetzbeträge zu, wenn sich das Kind ständig in einem Mitgliedstaat der EU oder Hoheitsgebiet einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält:

1. Alleinverdienenden steht ein Alleinverdienerabsetzbetrag zu. Dieser beträgt jährlich

- bei einem Kind (§ 106 Abs. 1) 494 Euro,

- bei zwei Kindern (§ 106 Abs. 1) 669 Euro.

Dieser Betrag erhöht sich für das dritte und jedes weitere Kind (§ 106 Abs. 1) um jeweils 220 Euro jährlich. Alleinverdienende sind Steuerpflichtige mit mindestens einem Kind (§ 106 Abs. 1), die mehr als sechs Monate im Kalenderjahr verheiratet oder eingetragene Partner sind und von ihren unbeschränkt steuerpflichtigen Ehegatten oder eingetragenen Partnern nicht dauernd getrennt leben oder die mehr als sechs Monate mit einer unbeschränkt steuerpflichtigen Person in einer Lebensgemeinschaft leben. Für Steuerpflichtige im Sinne des § 1 Abs. 4 ist die unbeschränkte Steuerpflicht des Ehegatten oder eingetragenen Partners nicht erforderlich. Voraussetzung ist, dass der (Ehe-)Partner (§ 106 Abs. 3) Einkünfte von höchstens

6.000 Euro jährlich erzielt. Die nach § 3 Abs. 1 Z 4 lit. a, weiters nach § 3 Abs. 1 Z 10, 11 und 32 und auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfreien Einkünfte sind in diese Grenzen mit einzubeziehen. Andere steuerfreie Einkünfte sind nicht zu berücksichtigen. Der Alleinverdienerabsetzbetrag steht nur einem der (Ehe-)Partner zu. Erfüllen beide (Ehe-)Partner die Voraussetzungen im Sinne der vorstehenden Sätze, hat jener (Ehe-) Partner Anspruch auf den Alleinverdienerabsetzbetrag, der die höheren Einkünfte im Sinne der Z 1 erzielt. Haben beide (Ehe-)Partner keine oder gleich hohe Einkünfte im Sinne der Z 1, steht der Absetzbetrag dem haushaltsführenden (Ehe-)Partner zu.

………

Z. 4 leg cit:

Abweichend von Z 1 bis 3 bestimmt sich die Höhe der Absetzbeträge für Kinder, die sich ständig in einem anderen Mitgliedstaat der EU oder Hoheitsgebiet einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhalten, nach Abs. 3a Z 2. Steht ein Absetzbetrag für mehrere Kinder zu und halten diese sich in unterschiedlichen Ländern auf, sind zuerst ältere vor jüngeren anspruchsvermittelnden Kindern zu berücksichtigen.

…

§ 33 Abs. 8 EStG 1988 idgF. lautet:

"1. Ergibt sich nach Abs. 1 und 2 eine Einkommensteuer unter null, ist insoweit der Alleinverdienerabsetzbetrag oder der Alleinerzieherabsetzbetrag zu erstatten.

2. Ergibt sich bei Steuerpflichtigen, die Anspruch auf den Verkehrsabsetzbetrag haben, nach Abs. 1 und 2 eine Einkommensteuer unter null, sind 50% der Werbungskosten im Sinne des § 16 Abs. 1 Z 3 lit. a (ausgenommen Betriebsratsumlagen) und des § 16 Abs. 1 Z 4 und 5, höchstens aber 400 Euro jährlich rückzuerstatten (SV-Rückerstattung). Bei Steuerpflichtigen, die Anspruch auf ein Pendlerpauschale gemäß § 16 Abs. 1 Z 6 haben, sind höchstens 500 Euro rückzuerstatten.

…"

§ 106 EStG 1988 lautet:

Kinder, (Ehe)Partnerschaften

§ 106. (1) Als Kinder im Sinne dieses Bundesgesetzes gelten Kinder, für die dem Steuerpflichtigen oder seinem (Ehe)Partner (Abs. 3) mehr als sechs Monate im Kalenderjahr ein Kinderabsetzbetrag nach § 33 Abs. 3 zusteht.

(2) Als Kinder im Sinne dieses Bundesgesetzes gelten auch Kinder, für die dem Steuerpflichtigen mehr als sechs Monate im Kalenderjahr ein Unterhaltsabsetzbetrag nach § 33 Abs. 4 Z 3 zusteht.

(3) (Ehe-)Partner ist eine Person, mit der der Steuerpflichtige verheiratet ist oder mit mindestens einem Kind (Abs. 1) in einer Lebensgemeinschaft lebt. Einem (Ehe-)Partner ist gleichzuhalten, wer in einer Partnerschaft im Sinn des Eingetragene Partnerschaft-Gesetzes - EPG eingetragen ist.

(4) Für Steuerpflichtige im Sinne des § 1 Abs. 4 sind die Abs. 1 bis 3 sinngemäß anzuwenden.

§ 3 Familienbonus Plus-Absetzbeträge-EU-Anpassungsverordnung BGBl. II Nr. 257/2018 sieht für das Jahr 2019 unter anderem folgende Anpassungen vor:

§ 3. (1) Die im Folgenden angepassten Beträge werden jeweils auf die zweite Nachkommastelle kaufmännisch gerundet.

(2) Der Familienbonus Plus gemäß § 33 Abs. 3a Z 1 lit. a und lit b EStG 1988 wird aufgrund des Anpassungsfaktors nach § 2 Abs. 2 wie folgt bestimmt:

Familienbonus Plus | 125,00 Euro | 41,68 Euro |

Staat, in dem sich die Kinder ständig aufhalten | Angepasster Betrag in Euro | Angepasster Betrag in Euro |

… | ||

Tschechien | 77,38 | 25,80 |

… |

(3) Der Alleinverdiener- und der Alleinerzieherabsetzbetrag gemäß § 33 Abs. 4 Z 1 und Z 2 EStG 1988 werden aufgrund des Anpassungsfaktors nach § 2 Abs. 2 wie folgt bestimmt:

Alleinverdiener- und Alleinerzieherabsetz-betrag § 33 Abs. 4 Z 1 und Z 2 EStG 1988: | bei einem Kind 494 Euro | für das zweite Kind 175 Euro | für jedes weitere Kind 220 Euro |

Staat, in dem sich die Kinder ständig aufhalten | Angepasster Betrag in Euro | Angepasster Betrag in Euro | Angepasster Betrag in Euro |

…. Tschechien …. | 305,79 | 108,33 | 136.18 |

Mit Vorabentscheidungsersuchen (Rs C-163/20) ersuchte das Bundesfinanzgericht, die Indexierung von Familienleistungen zu untersuchen.

Der Gerichtshof der Europäischen Union (EuGH) hat mit Urteil vom 16.06.2022, C-328/20, Kommission gg. Österreich, ECLI:EU:C:2022:468, betreffend Indexierung der Familienbeihilfe sowie bestimmter familienbezogener Steuerbegünstigungen auf Grund einer Vertragsverletzungsklage der Europäischen Kommission entschieden.

Nach dem Urteil des EUGH vom 16.06.2022, C-328/20 ist Art. 67 VO 883/2004 dahin auszulegen, dass die Familienleistungen, die ein Mitgliedstaat Erwerbstätigen gewährt, deren Familienangehörige in diesem Mitgliedstaat wohnen, exakt jenen entsprechen müssen, die er Erwerbstätigen gewährt, deren Familienangehörige in einem anderen Mitgliedstaat wohnen.

Kaufkraftunterschiede zwischen den Mitgliedstaaten rechtfertigen im Hinblick auf diese Bestimmung nicht, dass ein Mitgliedstaat dieser zweiten Personengruppe Leistungen in anderer Höhe gewährt als der ersten Personengruppe (Rn. 47). Die Mitgliedstaaten dürfen gemäß dieser Verordnung die Familienleistungen nicht nach Maßgabe des Wohnstaats der Kinder des Begünstigten anpassen (Rn. 51).

Eine Indexierung von Sozialleistungen für Kinder, die in einem anderen Mitgliedstaat wohnen als der Arbeitnehmer, wäre, selbst wenn dies das Sekundärrecht zuließe, nach dem Primärrecht der Union (Art. 45 AEUV) ungültig (Rn. 57 unter Hinweis auf EuGH 15. 1. 1986,41/84, Pinna, EU:C:1986:1).

Der Anpassungsmechanismus, nach dem das für die Höhe der Familienleistungen sowie der sozialen und steuerlichen Vergünstigungen maßgebliche Kriterium der Auslandswohnsitz der

Kinder ist, betrifft Wanderarbeitnehmer stärker als österreichische Staatsbürger und stellte daher eine mittelbare Diskriminierung aufgrund der Staatsangehörigkeit fest, die nur zulässig ist, wenn sie objektiv gerechtfertigt ist, was jedoch im Falle einer Regelung der § 33 Abs. 3a Z 2 und Abs. 7 Z 2 EStG 1988 nicht der Fall ist (Rn. 103).

Der Tenor des Urteils EuGH 16. 6. 2022, C-328/20, Kommission gg. Österreich, ECLI:EU:C:2022:468, lautet - auszugsweise - wie folgt:

"1. Die Republik Österreich hat durch die - auf die Änderung von § 8a des Bundesgesetzes betreffend den Familienlastenausgleich durch Beihilfen vom 24. Oktober 1967 in der durch das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung und von § 33 des Bundesgesetzes über die Besteuerung des Einkommens natürlicher Personen vom 7. Juli 1988 in der durch das Jahressteuergesetz 2018 vom 14. August 2018 und das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung zurückgehende - Einführung eines Anpassungsmechanismus in Bezug auf die Familienbeihilfe und den Kinderabsetzbetrag für Erwerbstätige, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus den Art. 4 und 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit sowie aus Art. 7 Abs. 2 der Verordnung (EU) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union verstoßen.

2. Die Republik Österreich hat durch die - auf die Änderung von § 8a des Bundesgesetzes betreffend den Familienlastenausgleich durch Beihilfen vom 24. Oktober 1967 in der durch das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung und von § 33 des Bundesgesetzes über die Besteuerung des Einkommens natürlicher Personen vom 7. Juli 1988 in der durch das Jahressteuergesetz 2018 vom 14. August 2018 und das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung zurückgehende - Einführung eines Anpassungsmechanismus in Bezug auf den Familienbonus Plus, den Alleinverdienerabsetzbetrag, den Alleinerzieherabsetzbetrag und den Unterhaltsabsetzbetrag für Wanderarbeitnehmer, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus Art. 7 Abs. 2 der Verordnung Nr. 492/2011 verstoßen."

Bei dem der Vertragsverletzungsklage der Europäischen Kommission stattgebenden Urteil handelt es sich um ein Feststellungsurteil (Borchardt in Lenz/Borchardt, EU-Verträge5, Art. 260 Rn.1), dessen Rechtskraft sich auf den im Urteil konkret bezeichneten Vorwurf erstreckt und das gegenüber den Parteien wirkt (aaO Rn. 2). Die Republik Österreich ist eine der Parteien des Urteils und das Urteil enthält den konkreten Vorwurf der Vertragsverletzung, u.a. hinsichtlich Familienbonus Plus und Alleinverdienerabsetzbetrag.

Art. 260 Abs. 1 AEUV ordnet an: "Wenn der Gerichtshof der Europäischen Union festgestellt hat, dass ein Mitgliedsstaat gegen eine Verpflichtung aus den Verträgen verstoßen hat, hat dieser Staat die Maßnahmen zu ergreifen, die sich aus dem Urteil des Gerichtshofes ergeben." Verpflichtungen aus Verträgen umfassen auch Pflichten, die den Mitgliedsstaaten durch Verordnungen, Richtlinien, etc. auferlegt werden.

Die dem betroffenen Mitgliedsstaat auferlegte Abänderungs- bzw. Ausführungspflicht richtet sich nicht nur an die Regierung, sondern an alle Organe des Mitgliedsstaates, somit auch an die Gerichte, die verpflichtet sind, die notwendigen Schlussfolgerungen aus dem Urteil zugunsten einzelner Rechtsunterworfener zu ziehen. Für unmittelbar anwendbare Rechtsnormen (wozu Verordnungen der EU zählen) kann dies bedeuten, dass die Gerichte eine Gesetzesvorschrift noch vor ihrer Änderung durch den Gesetzgeber außer Anwendung zu lassen haben (Borchardtin Lenz/Borchardt, EU-Verträge5 , Art. 258 Rn. 4).

Nach der bereits ergangenen Rechtsprechung des Bundesfinanzgerichtes (u.a. BFG 30.6.2022, RV/7102376/2021) sind zufolge des zur Vertragsverletzungsklage ergangenen Urteiles des EuGH vom 16. 6. 2022, C-328/20 die in § 8a Familienlastenausgleichsgesetz und in § 33 EStG 1988 normierten Indexierungen für Familienleistungen infolge Verdrängung durch das Unionsrecht nicht anzuwenden, was zusammengefasst im Erkenntnis des BFG vom 30.6.2022, RV/7102376/2021 wie folgt begründet wurde:

"Die Entscheidungen des EuGH binden alle Gerichte der Mitgliedstaaten auch für andere Fälle; sie schaffen objektives Recht. Alle Gerichte der Mitgliedstaaten haben im Rahmen ihrer Zuständigkeit das Unionsrecht uneingeschränkt anzuwenden und für die volle Wirksamkeit der unionsrechtlichen Normen Sorge zu tragen, indem sie erforderlichenfalls jede entgegenstehende Bestimmung des nationalen Rechts aus eigener Entscheidungsbefugnis unangewendet lassen.

Der EuGH hat in seinem Urteil EuGH 16. 6. 2022, C-328/20 eindeutig ausgesprochen, dass die Indexierung des Familienbonus Plus, des Alleinverdienerabsetzbetrags, des Alleinerzieherabsetzbetrags und des Unterhaltsabsetzbetrags nach der Kaufkraft in den einzelnen Mitgliedstaaten bzw. Vertragsstaaten Wanderarbeitnehmer stärker als österreichische Staatsbürger betreffe. Er stelle daher eine mittelbare Diskriminierung aufgrund der Staatsangehörigkeit dar, die nur zulässig sei, wenn sie objektiv gerechtfertigt ist, was aber nicht der Fall sei. Steht einem Steuerpflichtigen einer dieser Absetzbeträge dem Grunde nach zu, erzielt der Steuerpflichtige in Österreich nichtselbständige Einkünfte und wohnt sein Kind i.S.v. § 106 Abs. 1 EStG 1988 ständig in einem anderen Mitgliedstaat bzw. Vertragsstaat, kann die einzige unionsrechtskonforme Lösung der hier anhängigen Rechtssache nur darin bestehen, § 33 Abs. 3a Z 2 EStG 1988 (Indexierung) infolge Verdrängung durch das Unionsrecht nicht anzuwenden."

Der oben angeführten Rechtsprechung des Bundesfinanzgerichtes (BFG 30.6.2022, RV/7102376/2021) folgend, bedeutet dies für den gegenständlichen Beschwerdefall, dass als einzige unionsrechtskonforme Lösung aufgrund des Urteiles EuGH 16.6.2022, C-328/20 die Bestimmung des § 33 Abs. 3a Z 2 EStG 1988 infolge Verdrängung durch das Unionsrecht nicht zur Anwendung gelangt.

Für den gegenständlichen Fall bedeutet das folgendes:

Alleinverdienerabsetzbetrag dem Grunde und der Höhe nach

Unstrittig ist in der hier anhängigen Rechtssache, dass der Beschwerdeführer Unionsbürger, in Österreich nichtselbständig erwerbstätig ist und die Voraussetzungen für den Alleinverdienerabsetzbetrag gemäß § 33 Abs. 4 Z 1 EStG 1988 für ein Kind vorliegen.

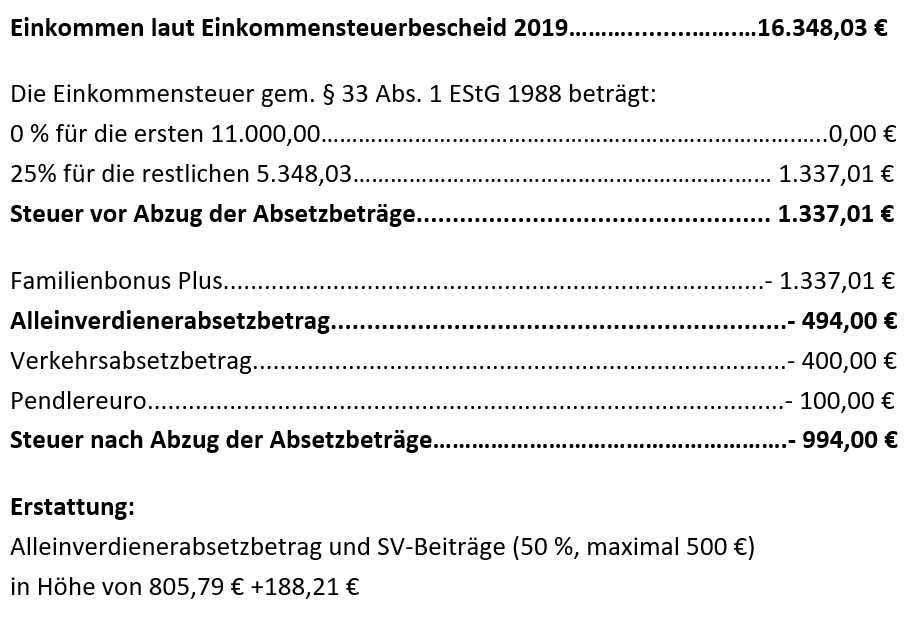

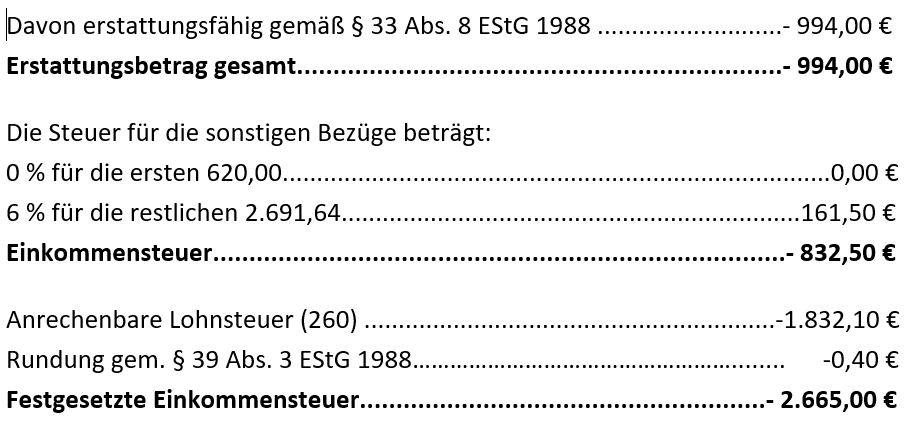

Aufgrund der Verdrängungswirkung des Unionsrechtes ist der gemäß § 33 Abs. 4 Z 4 EStG 1988 iVm § 33 Abs. 3a Z 2 EStG 1988 und § 3 Abs. 3 Familienbonus Plus-Absetzbeträge-EU-Anpassungsverordnung im angefochtenen Bescheid berücksichtigte indexierte Alleinverdienerabsetzbetrag iHv 305,79 Euro durch den in § 33 Abs. 4 Z 1 EStG 1988 angeführten Betrag von 494,00 Euro (für ein Kind) zu ersetzen (Differenz +188,21 €).

Familienbonus Plus:

Die Ausführungen zum Alleinverdienerabsetzbetrag gelten sinngemäß auch für den Familienbonus Plus.

Der Familienbonus Plus ist als erster Absetzbetrag von der nach Tarif gem. § 33 Abs. 1 EStG errechneten Steuer abzuziehen. Er ist nicht negativsteuerfähig. Seine Auswirkung ist mit der Höhe der Tarifsteuer begrenzt (Jakom/Kanduth-Kristen, EStG, 2022, § 33 Rz 45).

Die Beschwerdeführer bezog für das im Mai 2016 geborene Kind im Jahr 2019 den Unterschiedsbetrag gemäß Art. 68 Abs. 2 VO 883/2004 . Der Familienbonus Plus beträgt grundsätzlich gemäß § 33 Abs. 3a Z 1 lit. a EStG 1988 monatlich 125,00 € (jährlich 1.500 €) statt indexiert gemäß § 3 Abs 2 Familienbonus Plus-Absetzbeträge-EU-Anpassungsverordnung monatlich iHv 77,38 € (jährlich 928,56 €).

Wie oben dargelegt ist der Familienbonus Plus gemäß § 33 Abs. 2 Z 1 EStG 1998 mit der Tarifsteuer nach § 33 Abs. 1 EStG 1988 begrenzt. Diese beträgt für das Jahr 2019 laut Einkommensteuerbescheid 2019 1.337,01 €.

Da nur der indexierte Familienbonus Plus iHv von 928,56 € (für Tschechien) von der belangten Behörde berücksichtigt wurde, die Tarifsteuer aber 1.337,01 € beträgt ist der Familienbonus Plus in Höhe der Tarifsteuer von 1.337,01 € zu berücksichtigen.

Aufgrund der Ausführungen ist der Beschwerde gemäß § 279 BAO Folge zu geben, der Alleinverdienerabsetzbetrag für ein Kind und der Familienbonus Plus zu gewähren, wobei die Indexierung nach der Kaufkraft in der Tschechischen Republik zu unterbleiben hat.

Berechnung der Einkommensteuer 2019:

Auf Basis des Einkommensteuerbescheides 2019 vom 12.3.2020 und aufgrund der obigen Ausführungen ist die Einkommensteuer 2019 wie folgt zu berechnen:

Für das beschwerdegegenständliche Jahr 2019 ergibt sich bei Berücksichtigung des nicht indexierten Familienbonus Plus und des nicht indexierten (erstattungsfähigen) Alleinverdienerabsetzbetrages eine Erhöhung der Einkommensteuergutschrift um 597 € auf 2.665,00 € (nach Berücksichtigung der anrechenbaren Lohnsteuer).

Somit war spruchgemäß zu entscheiden.

Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Der Gerichtshof der Europäischen Union hat die Rechtsfrage, ob ein Anpassungsmechanismus in Form der Indexierung nach der Kaufkraft in den einzelnen Mitgliedsstaaten in Bezug auf die Familienbeihilfe und auf bestimmte Familienleistungen mit dem Unionsrecht vereinbar ist, eindeutig ablehnend beantwortet. Aus diesem Grund ergibt sich als unionsrechtskonforme Lösung die Gewährung des errechneten Unterschiedsbetrages ohne Anwendung einer Indexierung in Bezug auf Kaufkraftunterschiede in den einzelnen Mitgliedstaaten. Es liegt daher aufgrund dieser Judikatur keine Rechtsfrage von grundsätzlicher Bedeutung vor.

Linz, am 28. Juli 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 3 Familienbonus Plus-Absetzbeträge-EU-Anpassungsverordnung, BGBl. II Nr. 257/2018 |

Verweise: | EuGH 16.06.2022, C-328/20 |