Anwendung der Sachbezugswerteverordnung auch bei Zinsvorteilen aus Fremdwährungsdarlehen

European Case Law Identifier: ECLI:AT:BFG:2021:RV.3100501.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Senat mit dem Richter ***Ri*** als Senatsvorsitzenden, dem Richter ***Ri2***, den fachkundigen Laienrichtern ***Ri3*** und ***Ri4*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, gegen den am 7. April 2020 ausgefertigten Bescheid der belangten Behörde ***FA***, nunmehr Finanzamt Österreich, betreffend Einkommensteuer für das Jahr 2019 und den am 21. April 2021 ausgefertigten Bescheid der belangten Behörde Finanzamt Österreich betreffend Einkommensteuer für das Jahr 2020 nach Durchführung einer mündlichen Verhandlung zu Recht erkannt:

- Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

- Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 B-VG zulässig.

Entscheidungsgründe

I. Verfahrensgang

1. Die belangte Behörde hat mit dem am 7. April 2020 ausgefertigten Bescheid die Einkommensteuer für das Jahr 2019 mit € 1.931,00 und mit dem am 21. April 2021 ausgefertigten Bescheid die Einkommensteuer für das Jahr 2020 mit € 1.851,00 festgesetzt. Bei der Festsetzung für das Jahr 2019 ist sie von einem Einkommen in Höhe von € 76.067,39 ausgegangen und bei der Festsetzung für das Jahr 2020 von einem Einkommen in Höhe von € 77.301,17.

2. Mit elektronisch eingereichtem Anbringen vom 15. April 2020 hat der Beschwerdeführer das Rechtsmittel der Bescheidbeschwerde gegen den Bescheid betreffend Einkommensteuer für das Jahr 2019 erhoben. Er fechte diesen Bescheid hinsichtlich der Hinzurechnung von Sachbezügen an, nämlich für die Zinsersparnis von insgesamt € 983,78 aus Arbeitgeberdarlehen. Er beantrage, die Einkommensteuer ohne diese Hinzurechnung neu zu berechnen und festzulegen. Dies mit folgender Begründung (kursive Schreibweise im Original):

Die bei meinem Arbeitgeber aufgenommenen Kredite sind nicht solche in EUR sondern in Fremdwährung, nämlich in Schweizer Franken (CHF), gebunden an den 3-Monats-LIBOR. Dieser 3-Monats-CHF-Zinssatz war für das Jahr 2019 immer im Minus, der Durchschnittszinssatz für 2019 war bei minus 0,739 (!):

=> siehe die Veröffentlichung im Internet

https.//de.qiobal-rates.com/zinssatze/libor/schweizer-franken/2019.aspx

Wenn in Kreditverträgen zu diesem Basiszinssatz ein vereinbarter Aufschlag von z.B. 1,125 % dazukommt- und dabei handelt es sich, um eine normale Kundenkondition für einen Wohnbaukredit und nicht um einen begünstigten Zinssatz für Mitarbeiter - ist der vom Kreditnehmer zu bezahlende Zinssatz von 0,386 % p.a. noch immer unter dem für das Jahr 2019 per Erlass zu § 5 der Sachbezugswerteverordnung festgelegte Wert von 0,5 % p.a.. Wenn es sich bei diesem Kreditnehmer um einen Mitarbeiter einer Bank handelt, müsste dieser Mitarbeiter einen Zinsvorteil von 0,134 % als Sachbezug versteuern, obwohl er ganz normale Kundenkonditionen für seinen Kredit bezahlt und keinen Zinsvorteil als Mitarbeiter in Anspruch genommen oder erhalten hat.

Der Unterschied in den Zinssätzen der beiden Währungen EUR und CHF ist größer als ein eventueller Mitarbeitervorteil. Was auf den ersten Blick als ein Vorteil aus einem Arbeitgeberdarlehen aussieht, ist bei näherer Betrachtung nur der Vorteil aus dem Zinssatz der Fremdwährung gegenüber dem EURO.

Der derzeitige von mir für die CHF-Kredite bei der Tiroler Sparkasse Bankaktiengesellschaft als meinem Arbeitgeber bezahlte Zinssatz stellt keinen Vorteil aus dem Arbeitsverhältnis, sondern ein Vorteil aus der Verschuldung in fremder Währung (und der in dieser Währung am Geldmarkt bezahlten Zinssätze, die niedrigen als die EURO-Zinssätze sind) dar.

Die Heranziehung eines EURO-Referenzzinssatzes, wie es die Verordnung vorsieht, ist zur Feststellung, ob und welche Zinsen bei einem CHF-Kredit einen Mitarbeitervorteil darstellen, ungeeignet und sachlich nicht gerechtfertigt.

Es kann nicht sein, dass man zur Feststellung, ob ein Zinsvorteil aus einem in Schweizer Franken einem Mitarbeiter gewährten Kredit besteht oder nicht, einen Indikator heranzieht, der den Marktzinssatz für eine völlig andere Währung, nämlich den EURO, abbildet.

Die Heranziehung eines EURO-Referenzzinssatzes für einen CHF-Kredit ist daher mit dem verfassungsrechtlich gebotenen Grundsatz der Gleichbehandlung nicht vereinbar. Die Sachbezugswerteverordnung ist, was die Berechnung von Zinsenersparnissen von Arbeitgeberdarlehen bei Krediten in einer anderen Währung als dem EURO betrifft, nicht in § 15 (2) EStG gedeckt und somit gesetzwidrig. Die belangte Behörde hätte die Verordnung, die für Fremdwährungskredite keine ausdrückliche Regelung trifft, nicht anwenden dürfen.

Zusammenfassend:

- die im Vergleich zum EUR niedere Verzinsung eines CHF-Kredites ist kein Vorteil aus einem zinsverbilligten Arbeitgeberkredit, sondern aus der Kreditaufnahme in fremder Währung

Nebenbemerkung: die Legaldefinition des § 988 ABGB hat sich noch nicht bis zur Finanzverwaltung durchgesprochen: "Der entgeltliche Darlehensvertrag über Geld heißt Kreditvertrag", trotzdem spricht die Sachbezugswerteverordnung von Arbeitgeberdarlehen - die Differenzermittlung auf den gemäß § 5 (2) der Sachbezugswerteverordnung vom BMF veröffentlichten - auf den 12-Monats-Euribor fußenden - Prozentsatz ist für einen Fremdwährungskredit, der variabel durch Aufschlag auf den 3-Monats-Libor verzinst ist, sachlich nicht gerechtfertigt und daher rechtswidrig

- § 5 der Sachbezugswerteverordnung verstößt bei nicht in EUR vergebenden Krediten gegen § 15 (2) EStG

Der Beschwerdeführer beantragte, gemäß § 262 Abs. 2 BAO die Bescheidbeschwerde ohne Erlassung einer Beschwerdevorentscheidung dem Bundesfinanzgericht vorzulegen, die Anberaumung einer mündlichen Verhandlung und eine Entscheidung durch den Senat.

3. Die belangte Behörde hat die Bescheidbeschwerde betreffend die Einkommensteuer für das Jahr 2019 mit Bericht vom 14. Juli 2020 dem Bundesfinanzgericht zur Entscheidung vorgelegt.

4. Mit Schreiben vom 2. Mai 2021 hat der Beschwerdeführer das Rechtsmittel der Bescheidbeschwerde gegen den Bescheid betreffend Einkommensteuer für das Jahr 2020 erhoben. Er fechte diesen Bescheid hinsichtlich der Hinzurechnung von Sachbezügen und zwar für die Zinsersparnis aus Arbeitgeberkrediten an und beantrage die Einkommensteuer ohne diese Hinzurechnung neu zu berechnen und festzulegen. Dies mit folgender Begründung (kursive Schreibweise im Original).

Die bei meinem Arbeitgeber aufgenommenen Kredite sind nicht solche in EUR sondern in Fremdwährung, nämlich in Schweizer Franken (CHF), gebunden an den 3-Monats-LIBOR. Dieser 3-Monats-CHF-Zinssatz war für das Jahr 2020 immer im Minus, der Durchschnittszinssatz für 2020 war bei minus 0,709 (!):

=> siehe die Veröffentlichung im Internet

https://www.global-rates.com/de/zinssatze/libor/schweizer-franken/2020.aspx

siehe dazu auch die Veröffentlichung der OeNB:

https://www.oenb.at/isaweb/report.do?lang=DE&report=10.5

=> die OeNB gibt für 2020 den Durchschnittsatz des CHF mit - 0,71 % und des EUR mit - 0,43 % an. Der Unterschied in den Zinssätzen der beiden Währungen EUR und CHF ist kein Mitarbeitervorteil. Was auf den ersten Blick als ein Vorteil aus einem Arbeitgeberdarlehen aussieht, ist bei näherer Betrachtung nur der Vorteil aus dem Zinssatz der Fremdwährung gegenüber dem EURO.

Der derzeitige von mir für die CHF-Kredite (Verwendungszweck: Kauf einer Wohnung) bei der Tiroler Sparkasse Bankaktiengesellschaft als meinem Arbeitgeber bezahlte Zinssatz stellt keinen Vorteil aus dem Arbeitsverhältnis, sondern ein Vorteil aus der Verschuldung in fremder Währung (und der in dieser Währung am Geldmarkt bezahlten Zinssätze, die niedrigen als die EURO-Zinssätze sind) dar.

Wenn man den Zinssatz gemäß Erlass der BMF für 2020 von 0,5 % heranzieht, bedeutet dies, dass z.B. bei einem Aufschlag auf den 3-Monats-LIBOR von 1,210 % von einem Bankmitarbeiter 0,5 % als Sachbezug zu versteuern wären!

Ein solcher Zinssatz von 0,5 % p.a. stellt keinesfalls einen Vorteil aus einem Mitarbeiterverhältnis dar, sondern ist dieser durch diesen hohen Aufschlag auf den Indikator LIBOR ein Zinssatz, der zur Finanzierung von Liegenschaftserwerb von normalen Kunden (aufgrund des äußert geringen Ausfallsrisiko und der Konkurrenz unter den Banken, der durch Makler und Internetportale verschärft ist) nicht verlangt wird.

Ein Blick auf die gängigen Vergleichsportale im Internet wird dies bestätigen, genauso wie ein Zeuge aus dem Bankbereich, den ich dazu zur mündlichen Verhandlung anbieten kann.

Die Heranziehung eines EURO-Referenzzinssatzes, wie es die Verordnung vorsieht, ist somit zur Feststellung, ob und welche Zinsen bei einem CHF-Kredit einen Mitarbeitervorteil darstellen, ungeeignet und sachlich nicht gerechtfertigt.

Es kann nicht sein, dass man zur Feststellung, ob ein Zinsvorteil aus einem in Schweizer Franken einem Mitarbeiter gewährten Kredit besteht oder nicht, einen Indikator heranzieht, der den Marktzinssatz für eine völlig andere Währung, nämlich den EURO, abbildet.

Die Heranziehung eines EURO-Referenzzinssatzes für einen CHF-Kredit ist daher mit dem verfassungsrechtlich gebotenen Grundsatz der Gleichbehandlung nicht vereinbar.

Die Anwendung der Sachbezugswerteverordnung ist, was die Berechnung von Zinsenersparnissen von Arbeitgeberdarlehen bei Krediten in einer anderen Währung als dem EURO betrifft, nicht in § 15 (2) EStG gedeckt und somit gesetzwidrig.

Die belangte Behörde hätte die Verordnung, die für Fremdwährungskredite keine ausdrückliche Regelung trifft und offensichtlich nur für Kredite in EUR gedacht ist, nicht anwenden dürfen.

Zur Berechnung der Sachbezüge:

Nach meiner Berechnung wurde insgesamt für 2020 ein Betrag von EUR 1.007,64 angesetzt. Ich kann nicht nachvollziehen, wie sich diese bei den monatlichen Bezugsabrechnungen zusätzlich zu versteuernden Beträge zusammensetzen, insbesondere welche Wechselkurse zu welchem Stichtag aufgrund welcher Aushaftung meiner beiden CHF-Kredite herangezogen wurden.

Zur Rechtslage:

Wir haben hier ein Gesetz (§ 15 EStG), eine Verordnung des BMF (Sachbezugswerteverordnung) und einen Erlass des BMF ("Zinsersparnis 2020" vom 18.10.2019), wobei gemäß dem Stufenbau der Rechtsordnung der Erlass und die Verordnung nicht gegen das Gesetz verstoßen dürfen und die Verordnung die Handhabung des Gesetzes österreichweit, im Sinne einer Verwaltungsvereinfachung, vereinheitlichen soll.

Ausgangspunkt ist das Gesetz, das lautet:

Einnahmen

§ 15.

(1) Einnahmen liegen vor, wenn dem Steuerpflichtigen Geld oder geldwerte Vorteile im Rahmen der Einkunftsarten des § 2 Abs. 3 Z 4 bis 7 zufließen. Die Veräußerung von Wirtschaftsgütern führt nur dann zu Einnahmen, wenn dies ausdrücklich angeordnet ist. Hinsichtlich der durchlaufenden Posten ist § 4 Abs. 3 anzuwenden.

(2) 1. Geldwerte Vorteile (Wohnung, Heizung, Beleuchtung, Kleidung, Kost, Waren, Überlassung von Kraftfahrzeugen zur Privatnutzung und sonstige Sachbezüge) sind mit den um übliche Preisnachlässe verminderten üblichen Endpreisen des Abgabeortes anzusetzen.

2. Der Bundesminister für Finanzen wird ermächtigt, im Einvernehmen mit dem Bundesminister für Arbeit, Soziales und Konsumentenschutz die Höhe geldwerter Vorteile mit Verordnung festzulegen sowie in der Verordnung für die Zurverfügungstellung von Kraftfahrzeugen, Krafträdern und Fahrrädern im Interesse ökologischer Zielsetzungen Ermäßigungen und Befreiungen vorzusehen.

Es muss daher dem Steuerpflichtigen ein geldwerter Vorteil zufließen:

Das ist hier nicht der Fall!

Der niedrige vom Bankmitarbeiter zu bezahlende Außenzins (LIBOR als Indikator zuzüglich vereinbarter Aufschlag) ist nicht dem Arbeitsverhältnis, sondern der Verschuldung in fremder Währung geschuldet.

Anmerkung: andererseits habe ich als Steuerpflichtiger auch den Nachteil aus dem Fremdwährungskredit, nämlich den derzeitigen Kursverlust zwischen CHF und EUR zu tragen.

Erst wenn ein geldwerter Vorteil zufließt, ist dessen Höhe festzustellen und hat das BMF dazu die Sachbezugswerteverordnung und aufgrund dessen den Erlass "Zinsersparnis 2020" ausgegeben. Die Verordnung regelt "Zinsenersparnisse bei … zinsverbilligten ... Arbeitgeberdarlehen".

=> Wenn es keine Zinsenersparnis gibt, darf die VO auch nicht angewendet werden.

Zusammenfassend:

- die im Vergleich zum EUR niedere Verzinsung eines CHF-Kredites ist kein Vorteil aus einem zinsverbilligten Arbeitgeberkredit, sondern aus der Kreditaufnahme in fremder Währung

Nebenbemerkung: die Legaldefinition des § 988 ABGB hat sich noch nicht bis zur Finanzverwaltung durchgesprochen: "Der entgeltliche Darlehensvertrag über Geld heißt Kreditvertrag", trotzdem spricht die Sachbezugswerteverordnung von Arbeitgeberdarlehen - die Differenzermittlung auf den gemäß § 5 (2) der Sachbezugswerteverordnung vom BMF am 18.10.2019 veröffentlichten - auf den 12-Monats-Euribor fußenden - Prozentsatz von 0,5 % ist für einen Fremdwährungskredit, der variabel durch Aufschlag auf den 3-Monats-Libor verzinst ist, sachlich nicht gerechtfertigt und daher rechtswidrig. EURIBOR und LIBOR sind zwei völlig unterschiedliche Indices!

- die Anwendung des § 5 der Sachbezugswerteverordnung verstößt bei nicht in EUR vergebenden Krediten gegen § 15 (2) EStG

- Die Berechnung des Sachbezuges, so wie sie in den monatlichen Bezugsabrechnungen aufgenommen sind, ist rechnerisch nicht nachvollziehbar und erscheint willkürlich. Diesbezüglich liegt ein Verfahrensmangel hinsichtlich der Berechnung (Aushaftung der Kredite in CHF? Umrechnungskurse in EUR?) der tatsächlichen Höhe des angeblichen Mitarbeitervorteiles vor.

Auch aus dieser Schwierigkeit der Feststellung der Differenz der von mir tatsächlich bezahlten Zinsen zum Referenzzinssatz von 0,5 % p.a. ist erkennbar, dass man - so wie es das Finanzamt Österreich macht - Äpfel und Birnen, nämlich LIBOR und EURIBOR, nicht so einfach vergleichen kann. Ein Fremdwährungskredit ist nunmal etwas ganz anderes als ein EUR-Kredit.

Der Beschwerdeführer beantragte, gemäß § 262 Abs. 2 BAO die Bescheidbeschwerde ohne Erlassung einer Beschwerdevorentscheidung dem Bundesfinanzgericht vorzulegen, gemäß § 274 Abs. 1 BAO die Anberaumung einer mündlichen Verhandlung und gemäß § 272 Abs. 2 BAO eine Entscheidung durch den Senat.

5. Mit Schreiben vom 5. Juli 2021 brachte der Beschwerdeführer beim Bundesfinanzgericht gemäß § 264 Abs. 6 BAO eine Vorlageerinnerung ein.

6. Die belangte Behörde hat die Bescheidbeschwerde betreffend die Einkommensteuer für das Jahr 2020 mit Bericht vom 26. Juli 2021 dem Bundesfinanzgericht zur Entscheidung vorgelegt.

II. Sachverhalt

1. Der Beschwerdeführer war in den Jahren 2019 und 2020 bei der ***Bank1*** als Dienstnehmer beschäftigt.

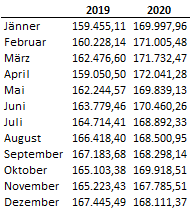

2. Im Jahr 2004 hat die ***Bank1*** dem Beschwerdeführer und seiner Ehegattin ein Darlehen im Gegenwert von € 123.400,00 zur Verfügung gestellt. Die Abwicklung der Finanzierung erfolgte über das Konto ***Nr1*** bei der ***Bank1***, lautend auf den Beschwerdeführer und seine Ehegattin bzw. weitere für den Beschwerdeführer zu führende Konten. Die Darlehensvaluta wurde in einem Betrag in Schweizer Franken überwiesen. Am Ultimo des jeweiligen Lohnzahlungszeitraumes (Monat) in den Beschwerdejahren betrug das aushaftende Kapital (Beträge in €):

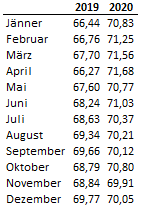

Im jeweiligen Lohnzahlungszeitraum der Beschwerdejahre sind keine Zinsen für das Fremdwährungsdarlehen angefallen. Die ***Bank1*** hat im Rahmen der Lohnverrechnung folgende Beträge (in €) als Sachbezüge für die Zinsersparnis berücksichtigt:

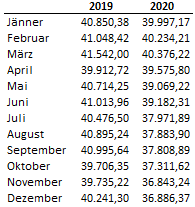

3. Im Jahr 2006 hat die ***Bank1*** dem Beschwerdeführer und seiner Ehegattin einen einmal ausnutzbaren Fremdwährungskredit im Gegenwert von € 60.000,00 zur Verfügung gestellt. Die Abwicklung der Finanzierung erfolgte über das Konto ***Nr2*** bei der ***Bank1***, lautend auf den Beschwerdeführer und seine Ehegattin bzw. weitere für den Beschwerdeführer zu führende Konten. Die Kreditvaluta wurde in einem Betrag in Schweizer Franken überwiesen. Am Ultimo des jeweiligen Lohnzahlungszeitraumes (Monat) in den Beschwerdejahren betrug das aushaftende Kapital (Beträge in €):

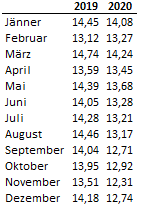

Im jeweiligen Lohnzahlungszeitraum der Beschwerdejahre sind keine Zinsen für den Fremdwährungskredit angefallen. Die ***Bank1*** hat im Rahmen der Lohnverrechnung folgende Beträge (in €) als Sachbezüge für die Zinsersparnis berücksichtigt:

III. Beweiswürdigung

Der Sachverhalt ist unbestritten und nach der Aktenlage belegt.

IV Rechtliche Beurteilung

1. Gemäß § 15 Abs. 1 EStG 1988 gehören geldwerte Vorteile zu den Einnahmen. Sie sind nach § 15 Abs. 2 Z 1 EStG 1988 mit den um übliche Preisnachlässe verminderten üblichen Endpreisen des Abgabeortes anzusetzen. Der Bundesminister für Finanzen kann gemäß § 15 Abs. 2 Z 2 EStG 1988 die Höhe geldwerter Vorteile mit Verordnung festlegen.

2. Zu § 15 Abs. 2 EStG 1988 wurde gemäß § 5 der Verordnung über die Bewertung bestimmter Sachbezüge (Sachbezugswerteverordnung), BGBl. Nr. 416/2001, betreffend Zinsersparnisse bei unverzinslichen oder zinsverbilligten Gehaltsvorschüssen und Arbeitgeberdarlehen Folgendes verordnet:

§ 5. (1) Die Zinsenersparnis bei unverzinslichen Gehaltsvorschüssen und Arbeitgeberdarlehen ist im Kalenderjahr mit dem gemäß Abs. 2 ermittelten Prozentsatz anzusetzen. Bei zinsverbilligten Gehaltsvorschüssen und Arbeitgeberdarlehen ist die Differenz zwischen dem tatsächlichen Zinssatz und dem gemäß Abs. 2 ermittelten Prozentsatz anzusetzen. Der Prozentsatz ist vom Bundesminister für Finanzen spätestens zum 30. November jeden Jahres für das Folgejahr festzusetzen und im Rechts- und Fachinformationssystem des Finanzressorts (http://findok.bmf.gv.at/findok ) zu veröffentlichen.

(2) Dieser Prozentsatz wird in dem diesem Kalenderjahr vorangehenden Berechnungsjahr wie folgt ermittelt:

1. Auf Grund der vom Europäischen Bankenverband veröffentlichten Monatsdurchschnittstabelle des Euribor für zwölf Monate ist für den Zeitraum vom 1. Oktober des Vorjahres bis zum 30. September des laufenden Jahres ein Durchschnittswert zu ermitteln, der um 0,75 Prozentpunkte erhöht wird.

2. Der sich nach Z 1 ergebende Prozentsatz ist auf halbe Prozentpunkte kaufmännisch zu runden.

(3) Die Höhe der Raten und die Rückzahlungsdauer haben keinen Einfluss auf das Ausmaß des Sachbezuges. Die Zinsenersparnis ist vom aushaftenden Kapital zu berechnen. Die Zinsenersparnis ist ein sonstiger Bezug gemäß § 67 Abs. 10 des Einkommensteuergesetzes 1988, BGBl. Nr. 400. Übersteigen Gehaltsvorschüsse und Arbeitgeberdarlehen insgesamt den gemäß § 3 Abs. 1 Z 20 Einkommensteuergesetz 1988 steuerfreien Betrag von 7 300 Euro, ist ein Sachbezug nur vom übersteigenden Betrag zu ermitteln.

3. Der Beschwerdeführer bekämpft die angefochtenen Bescheide mit dem Argument, die Sachbezugswerteverordnung sei hinsichtlich der Anwendung auf Fremdwährungskredite nicht in § 15 Abs. 2 EStG 1988 gedeckt und somit gesetzwidrig. Eine Rechtswidrigkeit der angefochtenen Bescheide kann er damit nicht aufzeigen, weil die belangte Behörde aufgrund Art. 18 Abs. 1 B-VG an die gehörig kundgemachte Verordnung ebenso gebunden ist, wie dies gemäß Art. 135 Abs. 4 B-VG iVm Art 89 B-VG grundsätzlich auch für das Bundesfinanzgericht zutrifft. Gegen die Gesetzmäßigkeit und Anwendung der Sachbezugswerteverordnung im Beschwerdefall hat das Bundesfinanzgericht keine Bedenken. Auch der Verwaltungsgerichtshof hat keine Bedenken gegen die Gesetzmäßigkeit des § 5 der Sachbezugswerteverordnung (VwGH 25.04.2001, 2001/13/0010; VwGH 18.12.2014, 2012/15/0003).

4. Dass die Ermittlung der Zinsersparnis nach der Verordnung zu einem für den Beschwerdeführer möglicherweise nachteiligen Ergebnis führt, ist Folge des nach § 5 Abs. 2 Sachbezugswerteverordnung pauschal ermittelten Prozentsatzes. Dieser ist hinzunehmen, weil pauschalierende Regelungen, die der Gesetz- oder Verordnungsgeber insbesondere im Interesse der Verwaltungsökonomie trifft, nach der Rechtsprechung des Verfassungsgerichtshofes selbst dann zulässig sind, wenn dabei Härtefälle entstehen können, sofern diese nicht in unverhältnismäßiger Weise ins Gewicht fallen (VfGH 08.03.2002, G 308/01; VfGH 17.06.2000, G 26/00; VfGH 25.02.1999, G 212/98; VfGH 25.02.1999, V 90/98; VfGH 26.02.1988, B 552/87). Ein unverhältnismäßig ins Gewicht fallender Härtefall erkennt das Bundesfinanzgericht im Beschwerdefall nicht. Für einen Antrag auf Aufhebung des § 5 der Sachbezugswerteverordnung beim Verfassungsgerichtshof gemäß Art. 135 Abs. 4 B-VG iVm Art. 89 B-VG liegt kein Grund vor. Auch der Verwaltungsgerichtshof hegt keine Bedenken gegen die Gesetzmäßigkeit des § 5 der Sachbezugswerteverordnung (VwGH 25.04.2001, 2001/13/0010; VwGH 18.12.2014, 2012/15/0003). Aus dem letztgenannten Erkenntnis geht hervor, dass die Regeln der Sachbezugswerteverordnung zur Besteuerung von Zinsvorteilen aus Arbeitgeberdarlehen für Mitarbeiter von Bankinstituten selbst dann zum Tragen kommen, wenn Fremdkunden denselben (niedrigen) Zinssatz erhalten. Ein unverhältnismäßig ins Gewicht fallender Härtefall liegt auch deshalb nicht vor, weil die Konditionen des vom Arbeitgeber dem Beschwerdeführer eingeräumten Fremdwährungsdarlehens und des Fremdwährungskredits eine besondere Begünstigung darstellen, die nur den Angestellten der ***Bank1*** persönlich aufgrund des Dienstverhältnisses zustanden. Dies ist unter Punkt "Sonstiges" in der Fremdwährungsdarlehenszusage vom 08.11.2004 und der Kreditzusage vom 08.03.2006 so festgehalten. Alleine diese Klausel zeigt auf, dass im Beschwerdefall die Besteuerung eines Sachbezuges geboten ist. Das Bundesfinanzgericht sieht keinen Grund, diesen nicht unter Anwendung der Sachbezugswerteverordnung zu bemessen, auch nicht in der vom Beschwerdeführer in der mündlichen Verhandlung vorgebrachten Tatsache, dass der ihm vom der Bank eingeräumte Kredit den Kriterien für die Wohnbauförderung des Landes Tirol entsprach. Das Bundesfinanzgericht kann auch dem Argument des Beschwerdeführers nicht folgen, § 5 Abs. 2 der Sachbezugswerteverordnung sei nur auf Zinsvorteile aus in EURO begebene Arbeitgeberdarlehen anwendbar, nicht aber auf solche, die in Fremdwährungen begeben wurden. Eine diesbezügliche Einschränkung gibt der Verordnungstext nicht her.

5. Damit war spruchgemäß zu entscheiden und die Beschwerde gemäß § 279 Abs. 1 BAO als unbegründet abzuweisen.

V. Zulässigkeit einer Revision

Nach Art 133 Abs. 4 B-VG ist gegen ein Erkenntnis des Bundesfinanzgerichtes die Revision an den Verwaltungsgerichtshof zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt. Eine Rechtsfrage grundsätzlicher Bedeutung liegt vor Allem dann vor, wenn das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird. Zur Frage, ob die Sachbezugswerteverordnung auch bei Vorliegen von Fremdwährungsdarlehen bzw. Fremdwährungskrediten anwendbar ist, fehlt eine Rechtsprechung. Die ordentliche Revision an den Verwaltungsgerichtshof ist demzufolge zulässig.

Innsbruck, am 17. September 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | Sachbezugswerteverordnung, BGBl. II Nr. 416/2001 |

Verweise: | VfGH 25.02.1999, V 90/98 |