Besteuerung einer Kapitalabfindung aus einer freiwilligen betrieblichen Altersvorsorge durch Entgeltumwandlung nach dem DBA Österreich-Deutschland

European Case Law Identifier: ECLI:AT:BFG:2025:RV.2100873.2019

Beachte:

Revision beim VwGH anhängig zur Zahl Ro 2025/15/0027.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin ***Ri*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr*** vertreten durch Jaufer Rechtsanwälte GmbH, Glacisstraße 35, 8010 Graz, über die Beschwerde vom 29. Mai 2019 gegen den Bescheid des Finanzamtes Graz-Umgebung (nunmehr Finanzamt Österreich) vom 20. Mai 2019 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2017, Steuernummer ***BF1StNr1***, nach Durchführung einer mündlichen Verhandlung am 23. April 2025 in Anwesenheit der Schriftführerin ***1***, zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

II. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

I. Verfahrensgang

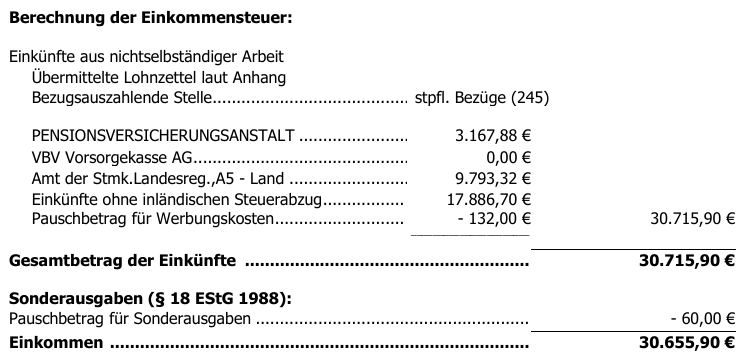

Im wiederaufgenommenen Verfahren erging am 20.05.2019 der neue Einkommensteuerbescheid (Arbeitnehmerveranlagung) der Beschwerdeführerin für das Jahr 2017 wie unten dargestellt:

[...]

In der Begründung des Bescheides wurde ausgeführt:

"Anlässlich einer Kontrollmitteilung einer ausländischen Abgabenbehörde wurden Ihre ausländischen Einkünfte von Amts wegen berücksichtigt."

Dagegen erhob die Beschwerdeführerin fristgerecht einen Widerspruch, der als Beschwerde gewertet wurde, mit folgender Begründung:

"Bei dem von ihnen reklamierten Betrag in Höhe von 17.886,70 € handelt es sich nicht - wie von ihnen vermutlich angenommen - um eine sogenannte "betriebliche Altersversorgung/Abfertigung" (hierorts z.B. VBV, APK etc.), also um Einkünfte sondern um die Summe von mir in der Zeit zwischen 2001 und 2007 einbezahlter Beiträge. Also um Gelder, die ich von meinem Gehalt monatlich einbezahlt habe. In Deutschland ist es nicht Gang und Gäbe, nach Ende des Arbeitslebens eine Abfertigung zu erhalten. Hier ist man selber gefordert oder man vereinbart ein solches Vorgehen mit dem Arbeitgeber.

Die ***2*** hat hier ein Sparmodell entwickelt, bei dem man steuermindernd monatlich einen bestimmten Betrag anspart, dessen Summe dann -je nach Wunsch - für 10 Jahre monatlich oder - wie in meinem Fall - als Gesamtbetrag nach Erreichen des Rentenalters ausbezahlt wird. Bei Kapitalauszahlung fällt dann ein gewisser Steuersatz an, der bei mir auch durch ***2*** dem deutschen Fiskus zugeflossen ist. Bei dem ausbezahlten Betrag handelt es sich also um mein Eigentum und nicht um Fremdgelder, d.h. es ist nichts anderes, als wenn ich bei einer Bank einen Ratensparvertrag abschließe, nach dessen Ende ich mein einbezahltes Geld, also mein Eigentum, zurückbekomme."

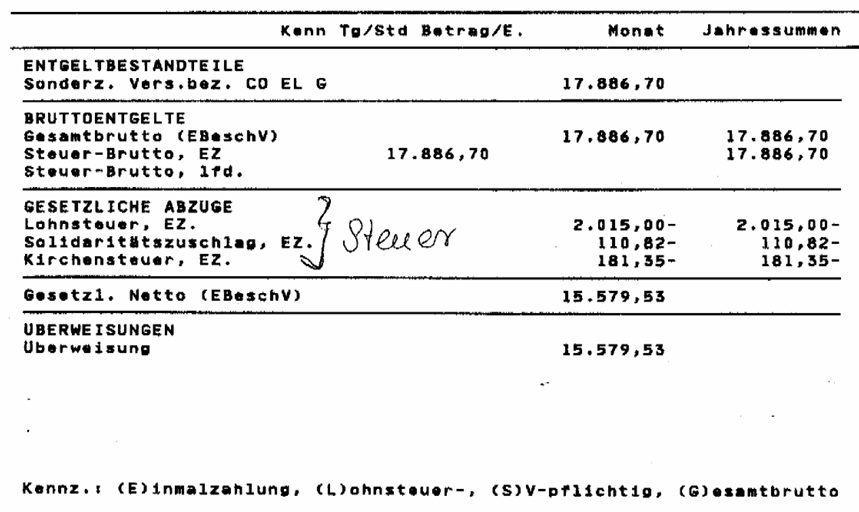

Als Beilage wurde die Entgeltabrechnung der ***2*** in Hamburg vom 24.10.2017 übermittelt:

Das Ergänzungsersuchen des Finanzamtes vom 12.06.2019 betreffend Vorlage eines Nachweises über die Höhe der geleisteten Zahlungen und eines Nachweises, dass diese Zahlungen keiner Steuerbegünstigung zugeführt wurden, wurde von der Bf. damit beantwortet, dass sie 2017 in Deutschland eingeschränkt steuerpflichtig gewesen sei und dort für die erhaltene Einmalzahlung Steuer bezahlt habe. Ab 2018 sei sie in Deutschland uneingeschränkt steuerpflichtig, ihr Ehegatte sei bereits seit 2010 dort uneingeschränkt steuerpflichtig.

Als Anlagen wurden

- das Schreiben des Finanzamtes ***3*** vom 07.06.2019, wonach die Beschwerdeführerin im Kalenderjahr 2017 in Deutschland beschränkt steuerpflichtig und in Österreich ansässig (wohnhaft) gewesen sei und die Rentenzahlungen aus Deutschland in Deutschland steuerpflichtig seien. Weiters wird ausgeführt, dass auch das zwischen Österreich und Deutschland geschlossene Abkommen zur Vermeidung einer Doppelbesteuerung (DBA) Deutschland eine Besteuerung dieser Zahlungen ermögliche. Die deutschen Rentenzahlungen seien in Österreich bei der Berechnung der Steuer für das übrige Einkommen zu berücksichtigen (Progressionsvorbehalt).

- die oben dargestellte Entgeltabrechnung der ***2*** in Hamburg vom 24.10.2017 und

- das von der Firma ***2*** ausgefüllte Formular der Lohnsteuerbescheinigung für 2017 mit den Zahlen aus der Entgeltabrechnung, wobei die Einmalzahlung in der Rubrik "ermäßigt besteuerte Versorgungsbezüge für mehrere Kalenderjahre" eingetragen wurde.

Mit Beschwerdevorentscheidung vom 12.07.2019 wurde die Beschwerde ohne weitere Begründung abgewiesen.

Daraufhin stellte die steuerliche Vertretung der Bf. fristgerecht den Antrag auf Entscheidung über die Beschwerde an das Bundesfinanzgericht (Vorlageantrag), mit folgender Begründung:

"A. Zum Sachverhalt

1. Die Antragstellerin war über ihr Berufsleben hinweg sowohl in Deutschland als auch in Österreich unselbstständig tätig und bezieht daher österreichische und deutsche Pensionsbezüge. Im Jahr 2017 (nach Pensionsantritt) erhielt die Antragstellerin zusätzlich eine Einmalzahlung von EUR 15.579,53 seitens der ***2*** ausbezahlt. Dies nach Abzug der deutschen Lohnsteuer, Kirchensteuer und dem Solidaritätszuschlag. (Entgeltabrechnung ***2*** Beilage ./1, Lohnzettel ***2*** Beilage ./2) Dieser Betrag basiert auf dem Dienstverhältnis zu der ***4***, ***5*** in Stuttgart, bei welcher die Antragstellerin von Oktober 2000 bis November 2007 tätig war.

2. Diese Einmalzahlung wurde doppelt besteuert. (Bescheinigung Lohnsteuerabzug Beilage ./3) Im Einkommenssteuerbescheid 2017 vom 20.05.2019 sowie der diesbezüglichen Beschwerdevorentscheidung vom 12.07.2019 wurde der Bruttobetrag von EUR 17.886,70 als "Einkünfte ohne inländischen Steuerabzug" zum Gesamtbetrag der Einkünfte hinzugezählt und mit einem Durchschnittssteuersatz von 22,97 % der Einkommenssteuer unterworfen.

B. Zur steuerrechtlichen Behandlung der Einmalzahlung und der Anwendung des DBA Österreich - Deutschland

1. Bei der erhaltenen Zahlung handelt es sich um einen Vorteil aus einem Dienstverhältnis; konkret um eine Art der freiwilligen, betrieblichen Mitarbeitervorsorge. Die Antragstellerin hat aufgrund einer Vereinbarung mit ihrem Arbeitgeber, der Fa. ***4***, bzw. der ***2*** (Leistungsplan ***2*** Beilage ./4) in Form einer laufenden Entgeltumwandlung seit 2002 bis 2007 monatlich in diese Kasse einbezahlt.

2. Gem. Art 15 DBA (Österreich-Deutschland) "dürfen Gehälter, Löhne und ähnliche Vergütungen, die eine in einem Vertragsstaat ansässige Person aus unselbständiger Arbeit bezieht, nur in diesem Staat besteuert werden, es sei denn, die Arbeit wird im anderen Vertragsstaat ausgeübt. Wird die Arbeit dort ausgeübt, so dürfen die dafür bezogenen Vergütungen im anderen Staat besteuert werden." Die erhaltene Einmalzahlung basiert auf der Tätigkeit bei der Fa. ***4***. Diese hat als Arbeitgeberin für die Antragstellerin einen Teil ihres Gehaltes in Form einer Gehaltsumwandlung bei der ***2*** veranlagt.

3. Die erhaltene Einmalzahlung ist damit als Vorteil aus einem Dienstverhältnis zu behandeln und fällt unter Art 15 DBA. Das Besteuerungsrecht kommt hier - nach dem Kausalitätsprinzip - dem Tätigkeitsstaat (Bendlinger/Kofler in Bendlinger/Kanduth-Kristen/Kofler/Rosenberger (Hrsg), Internationales Steuerrecht2 (2018) Die Verteilungsnormen im OECD-MA (Art 6 bis 22 OECD-MA) - Teil 2, 818) zu. Der Literatur zufolge sind insbesondere Vergütungen, die von einem Dienstnehmer nach Beendigung des Dienstverhältnisses iZv sog Gehaltsumwandlungen bezogen werden und die einem bestimmten Beschäftigungszeitraum zugeordnet werden können, dem jeweiligen Tätigkeitsstaat zur Besteuerung zu überlassen (Rz 2.11. OECD-MK zu Art 15 OECD-MA 2017; Bendlinger/Kofler in Bendlinger/Kanduth-Kristen/Kofler/Rosenberger (Hrsg), Internationales Steuerrecht2 (2018) Die Verteilungsnormen im OECD-MA (Art 6 bis 22 OECD-MA) - Teil 2, 828).

4. Die Einmalzahlung kann eindeutig dem Beschäftigungszeitraum von Oktober 2000 bis November 2007 in Deutschland zugeordnet werden. Die Einkünfte sind daher als Einkünfte aus unselbständiger Arbeit iSd Art 15 DBA anzusehen und unterliegen der Besteuerung in Deutschland. Hierfür spricht auch der erfolgte Lohnsteuerabzug bei der Auszahlung in Deutschland.

5. Darüber hinaus ist auch die, aus der gesetzlichen Sozialversicherung in Deutschland, erhaltene Rente gem. Art 18 Abs 2 DBA in Deutschland zu versteuern und in Österreich gem. Art 23 Abs 2 lit a iVm lit d DBA lediglich bei der Festsetzung der Steuer für das übrige Einkommen zu berücksichtigen. Einer Besteuerung in Österreich unterliegt somit nur die von einer österreichischen gesetzlichen Sozialversicherung ausbezahlte Pension.

C. Anträge

Die Antragstellerin stellt die ANTRÄGE,

1. das Finanzamt Graz-Umgebung möge die Beschwerde vom 29.05.2019 gegen den Einkommenssteuerbescheid 2017 vom 20.05.2019 dem Bundesfinanzgericht Graz zur Entscheidung vorlegen;

2. das Bundesfinanzgericht Graz möge gemäß §274 BAO eine mündliche Verhandlung abhalten und

3. den Einkommenssteuerbescheid 2017 aufheben und eventuell derart abändern, dass die gegenständliche Einmalzahlung steuerfrei bleibt und nur im Rahmen des Progressionsvorbehaltes Berücksichtigung findet."

In dem dem Vorlageantrag beigelegten Leistungsplan der ***2*** e.V. für das Trägerunternehmen ***4*** vom 10.01.2002 wird auszugsweise ausgeführt:

"Aufgabe der Unterstützungskasse ist es für das Trägerunternehmen die betriebliche Alters- und Hinterbliebenenversorgung durch laufende Entgeltumwandlung ihrer Mitarbeiter durchzuführen. In Übereinstimmung mit der Vereinssatzung gilt für das Trägerunternehmen dieser Leistungsplan:

1. Leistungsberechtigter Personenkreis

Mitarbeiter des Trägerunternehmens erhalten eine Leistung der Unterstützungskasse, wenn sie mit ihrem Arbeitgeber eine Vereinbarung über eine laufende Entgeltumwandlung zugunsten einer Versorgungszusage der ***2*** getroffen und eine Versorgungsbescheinigung über die zugesagte Leistung erhalten haben.

2. Leistungsarten

Nach Maßgabe dieses Leistungsplans werden gewährt:

a) Altersversorgung in Form einer lebenslangen monatlichen Rentenleistung (siehe Ziffer 3)

b) Hinterbliebenenversorgung für Ehegatten oder Verlobten und Kinder (s. § 32 EStG) in Form einer einmaligen Kapitalleistung oder zeitlich begrenzten monatlichen Rentenleistung (siehe Ziffer 4)

3. Altersversorgung

a) Personenkreis

Altersversorgung erhält, wer die Voraussetzungen nach Ziffer 1 erfüllt und den Zeitpunkt des in der Versorgungsbescheinigung genannten Rentenzahlungsbeginns erlebt oder im Rahmen der vorgezogenen Altersgrenze früher in den Ruhestand tritt.

b) Höhe der Altersversorgungsleistungen / Auszahlung

Die Höhe der Altersversorgung und der Zeitpunkt des Leistungsbeginns werden in der Versorgungsbescheinigung genannt.

[…]

4. Kapitalabfindung

Anstelle der zugesagten Rente kann zum Leistungsbeginn eine einmalige Kapitalabfindung ausgezahlt werden, falls der Leistungsanwärter diesen Termin erlebt. Der Antrag auf die einmalige Kapitalabfindung kann nur bis zu dem in der Versorgungsbescheinigung genannten Termin gestellt werden.

[…]

12. Verpflichtungen der Leistungsberechtigten

c) Dabei hat jeder Leistungsberechtigte die schriftliche Erklärung darüber abzugeben, daß ihm der Ausschluß des Rechtsanspruchs sowie die Freiwilligkeit der Leistungen bekannt sind und er mit dem Abschluß einer Versicherung auf sein Leben einverstanden ist."

Mit Schriftsatz vom 05.08.2020 gab die Beschwerdeführerin die Auflösung des Vollmachtsverhältnis zur ihrer bisherigen steuerlichen Vertretung und die Beauftragung eines neuen steuerlichen Vertreters bekannt.

In der Stellungnahme des Finanzamtes vom 15.11.2024 wird ausgeführt:

"Aus Sicht der Finanzverwaltung liegt entgegen der aufgestellten Behauptung im Vorlageantrag in der Auszahlung der Abfindung kein ein Art 15 DBA Deutschland Österreich zu unterstellender Sachverhalt als Vorteil aus einem Dienstverhältnis vor, sondern jener einer Pensionsabfindung iSd Art 18 Abs. 1 DBA Deutschland Österreich. (Vergleiche insbesondere EAS 1468 und weiterführend: Loizenbauer, Steuerliche Behandlung von Beendigungsansprüchen aus einem Dienstverhältnis im DBA-Recht unter besonderer Berücksichtigung des OECD-Diskussionspapiers, 90ff).

Das Besteuerungsrecht steht ausschließlich dem Ansässigkeitsstaat Österreich zu. Daran vermag auch die in Deutschland erfolgte abkommenswidrige Besteuerung nichts zu ändern."

Im weiteren Ermittlungsverfahren vor dem Bundesfinanzgericht führte der steuerliche Vertreter der Bf. ergänzend aus:

"Die Beiträge an die ***2*** wurden als Gehaltsbezug in Höhe von EUR 204,00 monatlich ausgewiesen und direkt an die Unterstützungskasse vom Arbeitgeber zur Anweisung gebracht. Laut Leistungsplan (Beilage ./5) führt die ***2*** die betriebliche Alters- und Hinterbliebenenversorgung FÜR DAS TRÄGERUNTERNEHMEN (also den Arbeitgeber) durch.

Der monatliche Beitrag zur Versorgungseinrichtung wurde steuerfrei behandelt (siehe beispielhaft Lohnzettel vom 26.09.2006).

Die Überweisung des Abfindungsbetrages erfolgte direkt von der ***2*** - konkret eigentlich direkt von der ***6*** Versicherung, bei der eine Rückdeckungsversicherung durch die ***2*** abgeschlossen wurde (siehe Überweisungsbeleg und Abrechnung der ***6*** Versicherung)."

Beigelegt wurden:

- Lohnzettel vom 26.09.2006 als Nachweis über die steuerliche Behandlung der Entgeltumwandlung (Beilage ./1),

- vorläufiger Einkommensteuerbescheid 2017 des Finanzamtes ***3*** vom 18.09.2019 (Beilage ./2),

- Versorgungsbescheinigung ***2*** (Beilage ./3),

- Bankbeleg mit Buchung der Überweisung der beschwerdegegenständlichen Kaptalabfindung samt Abrechnungsnachweis ***6*** Versicherung (Beilage ./4) und

- Leistungsplan ***2*** (Beilage ./5).

Weiters wurde in der Stellungnahme des steuerlichen Vertreters ausgeführt:

"Eine Vereinbarung mit der ehemaligen Arbeitgeberin über die Entgeltumwandlung konnte nicht mehr aufgefunden werden und war aufgrund der zwischenzeitigen Insolvenz der Arbeitgeberin vor einigen Jahren auch nicht mehr nachträglich beschaffbar. Dass eine derartige Vereinbarung bestanden haben muss, ergibt sich aber auch aus dem Leistungsplan (Beilage ./5) in dem die Vereinbarung mit dem Arbeitgeber als Voraussetzung genannt wird. Ohne eine derartige Vereinbarung wäre seitens der ***2*** also keine Leistung an Frau ***Bf1*** ausbezahlt worden.

Der Bankbeleg Beilage ./4 zeigt eine Überweisung auf das deutsche Gehaltskonto der Beschwerdeführerin bei der Volksbank ***7***."

In der Versorgungsbescheinigung zur betrieblichen Altersversorgung der ***2*** vom 26.03.2003 wird ausgeführt:

"Gemäß Leistungsplan der ***2*** e.V.

für die Firma (Trägerunternehmen)

***4***

wird für den Versorgungsanwärter

***Bf1***, geboren am xx.xx.1953

im Rahmen einer Entgeltumwandlung eine laufende monatliche Zuwendung in Höhe von 204,00 EUR aufgewendet.

Dafür erhält der Versorgungsanwärter folgende Zusage:

Altersversorgung:

Ab 01.04.2018, frühestens jedoch ab dem 01. des Monats, der dem Ausscheiden aus dem Trägerunternehmen folgt, wird eine lebenslange monatliche Rente in Höhe von 208,96 EUR gezahlt.

Sofern vor dem oben genannten Termin das volle Altersruhegeld aus der gesetzlichen Rentenversicherung in Anspruch genommen wird, kann auf Verlangen des Versorgungsanwärters die Altersversorgung vorzeitig gezahlt werden. Die Höhe des Anspruchs ergibt sich aus Ziffer 3 b) des Leistungsplanes.

Kapitalwahlrecht

Anstelle der monatlichen Rentenzahlung kann zum Rentenzahlungsbeginn eine einmalige Kapitalzahlung ausgezahlt werden, deren Höhe sich aus dem Rückdeckungsversicherungsvertrag ergibt. Der Antrag auf diese Kapitalabfindung kann bis spätestens 01.01.2018 gestellt werden. Eine vorzeitige Kapitalzahlung kann nur nach Maßgabe des Rückdeckungsversicherers gewährt werden.

[…]

Etwaige Steuer- und Sozialabgaben auf die gewährten Leistungen gehen zu Lasten des Leistungsempfängers. Im Übrigen gelten die Regelungen des Leistungsplanes, der beim Trägerunternehmen eingesehen werden kann."

In der mündlichen Verhandlung am 23.04.2025 wurde von der beschwerdeführenden Partei ergänzend vorgebracht, dass ein Teil des Bruttoentgelts, nämlich 204 € monatlich, vom Arbeitgeber in Form der Entgeltumwandlung an die "***2***" überwiesen worden sei. Dieser Betrag sei in Deutschland als steuerfrei behandelt worden. Damit wäre es konsequent, dass die somit ersparte Lohnsteuer in Deutschland im Zuge der Auszahlung als Einmalbetrag wieder abgeführt werde haben müssen. Alternativ hätte die Bf. sich ja auch den Betrag nach Abzug der Lohnsteuer auszahlen lassen können und ihn nach eigenem Gutdünken veranlagen können. Die Mittel für die Zahlung an die "***2***" seien also aus ihrem Gehalt entstanden und nicht aus einer zusätzlich abgeschlossenen Betriebspensionszusage. In diesem Zusammenhang verweist der steuerliche Vertreter auf die Kommentarstelle im Bendlinger/Kofler-Kommentar, die im Vorlageantrag zitiert wurde.

Weiters wird vom steuerlichen Vertreter ausgeführt, dass die Bf. in einem Gespräch am 03.08.2017 die Thematik mit der Auszahlung durch die "***2***" aus eigenem Antrieb mit dem Finanzamt Graz-Umgebung erörtert und dies auch offengelegt habe. Dort habe sie die Auskunft erhalten, dass sie dafür in Österreich nicht besteuert werden würde und dazu die Ansässigkeitsbestätigung vom 03.08.2017 des Finanzamtes Graz-Umgebung erhalten, die sie an die "***2***" übermitteln sollte.

Diese Ansässigkeitsbestätigung für die Beschwerdeführerin vom 03.08.2017, ausgestellt vom Finanzamt Graz-Umgebung, wird vom steuerlichen Vertreter vorgelegt.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Im vorliegenden Fall ist die Beschwerdeführerin im Streitjahr unbestritten in Österreich ansässig.

Über ihr Berufsleben hinweg war sie sowohl in Deutschland als auch in Österreich nichtselbstständig erwerbstätig.

Während ihres Dienstverhältnisses zur ***4***, ***5*** in Stuttgart, bei welcher die Beschwerdeführerin von Oktober 2000 bis November 2007 tätig war, wurden von der Arbeitgeberin vom Bruttolohn der Bf. in Form der Entgeltumwandlung monatliche Beträge von 204 € an die ***2*** zur Altersvorsorge eingezahlt. Dieser Teil des Bruttolohnes wurde als steuerfrei behandelt.

Lt. Leistungsplan der ***2*** führt die Unterstützungskasse für die Arbeitgeberin die betriebliche Altersversorgung durch laufende Entgeltumwandlung der Mitarbeiter durch. Die Anspruchsberechtigten haben bei Leistungsbeginn das Wahlrecht, ob die Leistungen in Rentenform oder als Kapitalabfindung ausbezahlt werden.

Im Jahr 2017 - nach Pensionsantritt - im Alter von 64 Jahren - erhielt die Beschwerdeführerin eine Einmalzahlung von EUR 15.579,53 von der ***2*** ausbezahlt. Dieser Betrag ergibt sich lt. der Entgeltabrechnung vom 24.10.2017 aus der im Leistungsplan im Pkt. 5 genannten Kapitalabfindung in Höhe von 17.886,70 € nach Abzug der deutschen Lohnsteuer, Kirchensteuer und dem Solidaritätszuschlag.

Vor der Auszahlung der Kapitalabfindung von der ***2*** erkundigte sich die Beschwerdeführerin beim Finanzamt Graz-Umgebung betr. deren Besteuerung und erhielt die Auskunft, dass diese Einmalzahlung in Österreich nicht der Besteuerung unterliege. In der dazu ausgestellten Ansässigkeitsbestätigung des Finanzamtes vom 03.08.2017 wurde die "Pension der ***2***" nach der "Deutsche Rentenversicherung ***8***" als "die von der Besteuerung zu entlastenden ausländischen Einkünfte" genannt.

Durch den internationalen Informationsaustausch zwischen den Abgabenbehörden erhielt das Finanzamt in Österreich in der Folge Kenntnis von der Höhe der Beträge der der Beschwerdeführerin zugeflossenen ausländischen Einkünfte. Der Gesamtbetrag der Kapitalabfindung wurde in einem Wiederaufnahmeverfahren im Einkommensteuerbescheid vom 20.05.2019 mit dem Tarif besteuert.

2. Beweiswürdigung

Der festgestellte Sachverhalt stützt sich auf den Inhalt des Verwaltungsaktes, auf die dem Gericht vorgelegten Unterlagen der belangten Behörde bzw. der Beschwerdeführerin, auf die Ergebnisse der vom Gericht durchgeführten Beweisaufnahmen sowie auf das Vorbringen der beschwerdeführenden Partei in der mündlichen Verhandlung.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Abweisung)

Nach § 1 Abs. 2 Einkommensteuergesetz 1988 (EStG) idgF sind jene natürlichen Personen, die im Inland einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, unbeschränkt steuerpflichtig. Die unbeschränkte Steuerpflicht erstreckt sich auf alle in- und ausländischen Einkünfte.

Gemäß § 25 Abs. 1 Z 1 lit. a erster Satz EStG 1988 gehören zu den Einkünften aus nichtselbständiger Arbeit (Arbeitslohn) u.a. Bezüge und Vorteile aus einem bestehenden oder früheren Dienstverhältnis. Dazu zählen auch Pensionszusagen, wenn sie ganz oder teilweise anstelle des bisher gezahlten Arbeitslohns oder der Lohnerhöhungen, auf die jeweils ein Anspruch besteht, gewährt werden, ausgenommen eine lohngestaltende Vorschrift im Sinne des § 68 Abs. 5 Z 1 bis 6 sieht dies vor.

Nach § 25 Abs. 1 Z 2 lit. b EStG 1988 gehören auch Bezüge und Vorteile aus ausländischen Pensionskassen (einschließlich aus ausländischen Einrichtungen im Sinne des § 5 Z 4 des Pensionskassengesetzes) zu den Einkünften aus nichtselbständiger Arbeit.

Gemäß § 25 Abs. 2 EStG 1988 ist es bei den Einkünften im Sinne des Abs. 1 unmaßgeblich, ob es sich um einmalige oder laufende Einnahmen handelt, ob ein Rechtsanspruch auf sie besteht und ob sie dem zunächst Bezugsberechtigten oder seinem Rechtsnachfolger zufließen.

Das Besteuerungsrecht Österreichs wird durch das Abkommen vom 24.08.2000, BGBl III Nr. 182/2002, abgeschlossen zwischen der Republik Österreich und der Bundesrepublik Deutschland zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Steuern vom Einkommen und Vermögen (in Folge DBA-Deutschland), eingeschränkt.

Nach Art. 4 Abs. 1 des DBA-Deutschland ist eine Person, die nur einen Wohnsitz in einem der beiden Vertragsstaaten hat, im Wohnsitzstaat - im gegenständlichen Fall also in Österreich - ansässig.

Art. 15 des DBA-Deutschland lautet:

Abs.1: Vorbehaltlich der Artikel 16 bis 20 dürfen Gehälter, Löhne und ähnliche Vergütungen, die eine in einem Vertragsstaat ansässige Person aus unselbständiger Arbeit bezieht, nur in diesem Staat besteuert werden, es sei denn, die Arbeit wird in einem anderen Vertragsstaat ausgeübt. Wird die Arbeit dort ausgeübt, so dürfen die dafür bezogenen Vergütungen im anderen Staat besteuert werden.

Abs. 2: Ungeachtet des Absatzes 1 dürfen Vergütungen, die eine in einem Vertragsstaat ansässige Person für eine im anderen Vertragsstaat ausgeübte unselbständige Arbeit bezieht, nur im erstgenannten Staat besteuert werden, wenn

a) der Empfänger sich im anderen Staat insgesamt nicht länger als 183 Tage während des betreffenden Kalenderjahrs aufhält und

b) die Vergütungen von einem Arbeitgeber oder für einen Arbeitgeber gezahlt werden, der nicht im anderen Staat ansässig ist, und

c) die Vergütungen nicht von einer Betriebsstätte oder einer festen Einrichtung getragen werden, die der Arbeitgeber im anderen Staat hat.

Abs. 3: Die Bestimmungen des vorstehenden Absatzes 2 Buchstabe b finden keine Anwendung auf Vergütungen für Arbeit im Rahmen der Arbeitnehmerüberlassung, wenn sich der Arbeitnehmer im anderen Staat insgesamt nicht länger als 183 Tage während des betreffenden Kalenderjahres aufhält.

Abs. 4: Für Zwecke dieses Artikels gilt die Arbeit im anderen Vertragsstaat nur dann als ausgeübt, wenn die Vergütungen in Übereinstimmung mit diesem Abkommen im anderen Vertragsstaat besteuert worden sind.

[…]

Art. 18 des DBA-Deutschland lautet:

(1) Erhält eine in einem Vertragsstaat ansässige Person Ruhegehälter und ähnliche Vergütungen oder Renten aus dem anderen Vertragsstaat, so dürfen diese Bezüge nur im erstgenannten Staat besteuert werden.

(2) Bezüge, die eine in einem Vertragsstaat ansässige Person aus der gesetzlichen Sozialversicherung des anderen Vertragsstaats erhält, dürfen abweichend von vorstehendem Absatz 1 nur in diesem anderen Staat besteuert werden.

[…]

Zur Abgrenzung von Art. 18 DBA-Deutschland zu Art. 15 DBA-Deutschland findet man in der Fachliteratur folgende Aussagen:

Grundsätzlich kann Art. 18 nur zur Anwendung gelangen, wenn eine Person vorher Einkünfte iSd Art. 15 (oder iSe dem Art. 15 vorgehenden Bestimmung) bezogen hat. Somit sind beide Verteilungsnormen kausal mit einer unselbständigen Arbeit verbunden. Allerdings ist für den Bezug eines Ruhegehalts der Übertritt in den Ruhestand erforderlich. Art. 15 stellt folglich auf Vergütungen "aus einer unselbständigen Arbeit" ab, während Art. 18 Vergütungen "für frühere unselbständige Arbeit" umfasst.

Vergütungen, die anlässlich der bloßen Beendigung eines Dienstverhältnisses gezahlt werden, sind nicht als "Ruhegehälter für frühere unselbständige Arbeit" zu qualifizieren (vgl. auch VwGH 23.2.2017, Ro 2014/15/0050).

Der Übertritt in den Ruhestand ist eine der Grundlagen für den Anspruch auf Ruhebezüge für frühere unselbständige Arbeit, jedoch aus zeitlicher Perspektive nicht zwingend vor der Zahlung des Ruhegehaltes erforderlich. Der Anwendung des Art. 18 steht somit nicht entgegen, wenn eine Vergütung noch vor Übertritt in den Ruhestand gezahlt wird, sofern der Rechtsgrund für die Zahlung in der (zeitnah) zu erfolgenden Pensionierung liegt (Dommes, Pensionen 118 f; Ismer in V/L6 Art 18 Rz 24; Wassermeyer in W/K/S Art 18 Rz 27 (zum OECD-MA)).

Lt. OECD-MK (Art. 18 Z 6) kommt es auf das Gesamtbild der Verhältnisse an, ob eine Vergütung noch als Aktivbezug iSd Art. 15 oder als Ruhebezug iSd Art. 18 zu werten ist: Relevant ist demnach,

(1) ob die Zahlung bei oder nach Beendigung des Arbeitsverhältnisses, das Anlass für die Zahlung ist, geleistet wird;

(2) ob der Empfänger weiter arbeitet;

(3) ob der Empfänger das für die Tätigkeit übliche Ruhestandsalter erreicht hat;

(4) Status anderer Empfänger, die die Voraussetzungen für dieselbe Pauschalzahlung erfüllen und

(5) ob der Ruhegehaltsempfänger gleichzeitig die Voraussetzungen für andere Ruhegehaltsansprüche erfüllt (vgl. Schmidjell-Dommes in Aigner/Kofler/Tumpel, DBA2 Art. 18 Rz 7).

Art. 15 DBA-Deutschland gilt nachrangig gegenüber den Steuerzuteilungsregeln der Art. 16 bis 20 DBA-Deutschland (vgl. Waser in Aigner/Kofler/Tumpel, DBA2 Art. 15 Rz 75).

Ist einer Abfindungszahlung Versorgungscharakter beizumessen, kann sie gemäß Art. 18 OECD-MA 2017 nur im Wohnsitzstaat des Empfängers besteuert werden. Handelt es sich dagegen bei der Abfindung um eine im Rahmen eines Arbeitsvertrages geleistete Nachzahlung von Löhnen, Gehältern oder anderen Vergütungen oder wird sie allgemein für die Auflösung des Arbeitsvertrages gewährt, ist das Besteuerungsrecht dem Kausalitätsprinzip entsprechend auf Ansässigkeits- und Quellenstaat aufzuteilen (vgl. Bendlinger/Kofler in Bendlinger/Kanduth-Kristen/Kofler/Rosenberger (Hrsg), Internationales Steuerrecht2, Die Verteilungsnormen im OECD-MA (Art 6 bis 22 OECD-MA) - Teil 2 Rz 556 und Waser in Aigner/Kofler/Tumpel, DBA2 Art. 15 Rz 72).

Art. 18 OECD-MA 2017 enthält eine Verteilungsnorm für "Ruhegehälter und ähnliche Vergütungen". Darin heißt es, dass vorbehaltlich des Art. 19 Abs. 2 OECD-MA 2017 Ruhegehälter und ähnliche Vergütungen, die einer in einem Vertragsstaat ansässigen Person für frühere unselbständige Arbeit gezahlt werden, nur in diesem Staat besteuert werden dürfen. Solche Bezüge werden daher - unabhängig davon, in welchem Staat die "Ansparphase" verbracht worden ist, wo also die Aktivtätigkeit ausgeübt worden ist, im Ansässigkeitsstaat des Empfängers besteuert (Ausnahme zB Art. 18 DBA-Norwegen). Korrespondierend dazu ist der Quellenstaat, in dem die Person durch die Ausübung ihrer unselbständigen Tätigkeit den Anspruch auf die Zahlung eines Ruhegehaltes oder eines ähnlichen Bezuges erlangt hat, verpflichtet, die Ruhegehälter von der Besteuerung freizustellen. Ausgenommen davon sind nur die in einer besonderen Verteilungsnorm geregelten Ruhegehälter, die von einem Vertragsstaat oder einer seiner Gebietskörperschaften an eine natürliche Person für die diesem Staat oder der Gebietskörperschaft geleisteten Dienste gezahlt werden (Art. 19 OECD-MA 2017). Sind Vergütungen dem Art. 19 OECD-MA 2017 zuzuordnen, muss Art. 18 OECD-MA 2017 zurücktreten. Begründet wird die Zuordnung des Besteuerungsrechts an Ruhegehältern an den Ansässigkeitsstaat unter anderem damit, dass es für den Ansässigkeitsstaat einfacher sei, die für die Besteuerung relevanten Rahmenbedingungen, insb die persönlichen Verhältnisse zu berücksichtigen. Außerdem soll es dem Empfänger der Vergütungen erspart bleiben, in einem anderen als dem Ansässigkeitsstaat administrativen Verpflichtungen nachkommen zu müssen.

Während dem Begriff "Ruhegehälter" periodische Zahlungen immanent sind, ermöglicht es der Verweis auf "ähnliche Vergütungen", darunter auch nicht periodische Zahlungen zu subsumieren (zB Einmalzahlungen); (vgl. Bendlinger/Kofler in Bendlinger/Kanduth-Kristen/Kofler/Rosenberger (Hrsg), Internationales Steuerrecht2, Die Verteilungsnormen im OECD-MA (Art 6 bis 22 OECD-MA) - Teil 2 Rz 690).

Für die Zuweisung des ausschließlichen Besteuerungsrechts an den Ansässigkeitsstaat dürften wohl praktische Erwägungen ausschlaggebend gewesen sein. Denn für den Ansässigkeitsstaat des Empfängers von Ruhegehältern ist es leichter, eine angemessene Besteuerung durchzuführen, indem er dabei das Welteinkommen und die Leistungsfähigkeit des Empfängers berücksichtigt, sodass die richtigen Steuersätze und Frei- bzw Absetzbeträge zur Anwendung kommen können (vgl. Bendlinger/Kofler in Bendlinger/Kanduth-Kristen/Kofler/Rosenberger (Hrsg), Internationales Steuerrecht2, Die Verteilungsnormen im OECD-MA (Art 6 bis 22 OECD-MA) - Teil 2 Rz 692).

Der Begriff "Ruhegehalt" ist im OECD-MA selbst nicht definiert.

Nach der Rsp des BFH sind Ruhegehälter Bezüge, die nach dem Eintritt in den Ruhestand gezahlt werden und zumindest teilweise der Versorgung des Empfängers dienen.

Wie der Abfindungsbetrag finanziert worden ist (zB Rückkaufswert einer vom Arbeitgeber in der Vergangenheit abgeschlossenen Rückdeckungsversicherung, betriebliche Pensionskasse, Einhebung von Arbeitnehmerbeiträgen, Bezugskürzungen während der Aktivzeit - Gehaltsumwandlung), ist ebenso irrelevant wie der Zeitpunkt der Pensionszahlung (vgl. Bendlinger/Kofler in Bendlinger/Kanduth-Kristen/Kofler/Rosenberger (Hrsg), Internationales Steuerrecht2, Die Verteilungsnormen im OECD-MA (Art 6 bis 22 OECD-MA) - Teil 2 Rz 693).

Art 18 OECD-MA 2017 ordnet dem Ansässigkeitsstaat das Besteuerungsrecht grundsätzlich unabhängig davon zu, ob Pensionen laufend zur Auszahlung gelangen, aufgrund eines Pensionsplanes erfolgen oder durch eine einmalige Pensionsabfindung abgegolten werden, auch wenn der Steuerpflichtige das Pensionsalter noch nicht erreicht hat (vgl. Bendlinger/Kofler in Bendlinger/Kanduth-Kristen/Kofler/Rosenberger (Hrsg), Internationales Steuerrecht2, Die Verteilungsnormen im OECD-MA (Art 6 bis 22 OECD-MA) - Teil 2 Rz 696).

Bei der im Jahr 2017 der Beschwerdeführerin zugeflossenen Kapitalabfindung zur betrieblichen Altersversorgung handelt es sich um Einkünfte aus nichtselbständiger Arbeit iSd § 25 Abs. 1 EStG 1988.

Die Bestimmungen des Art. 15 und des Art. 18 DBA-Deutschland schließen sich wechselseitig aus. Sind die Tatbestandsvoraussetzungen des Art. 18 DBA-Deutschland erfüllt, kann Art. 15 DBA-Deutschland nicht zur Anwendung kommen (Anwendungsvorrang des Art. 18). Die Abgrenzung erfolgt nach dem Veranlassungszusammenhang: Handelt es sich um eine Tätigkeitsvergütung im engeren Sinn ist der Tatbestand des Art. 15 erfüllt, hat ein Ruhebezug, eine Rentenleistung oder deren Abfindung im Zusammenhang mit einem früheren Arbeitsverhältnis hingegen den Zweck der Versorgung, wird der Tatbestand des Art. 18 verwirklicht (vgl. BFG 24.10.2024, RV/7103107/2021).

Festgestellt wird, dass der Leistungsplan der ***2*** den Mitarbeitern eine betriebliche Altersversorgung durch Entgeltumwandlung einräumt. Dadurch zeigt sich schon der offenkundige Versorgungscharakter. Die Anspruchsberechtigte hat das Wahlrecht, sich die Versorgungsleistungen entweder in Form einer monatlichen Rente oder einer Kapitalabfindung zu Leistungsbeginn auszahlen zu lassen.

Für den Fall des vorzeitigen Ausscheidens des versorgungsberechtigten Mitarbeiters aus dem Unternehmen - wie im vorliegenden Fall - ist im Leistungsplan geregelt, dass der Anspruch nicht verfällt.

Auch in der vorgelegten Versorgungsbescheinigung der ***2*** für die Beschwerdeführerin wird bestätigt, dass anstelle der monatlichen Rentenzahlung zum Rentenzahlungsbeginn eine einmalige Kapitalzahlung ausgezahlt werden kann.

Ruhegehälter sind Bezüge, die nach dem Eintritt in den Ruhestand gezahlt werden und zumindest teilweise der Versorgung des Empfängers dienen. Dass im hier zu beurteilenden Fall der Abfindungsbetrag durch Gehaltsumwandlung finanziert worden ist, ist für die Subsumierung des vorliegenden Sachverhalts unter § 25 Abs. 1 EStG 1988 iVm Art. 18 DBA-Deutschland irrelevant (vgl. auch BFG 22.12.2020, RV/3100139/2020).

Art. 18 DBA-Deutschland geht über den Anwendungsbereich des Art. 18 OECD-MA deutlich hinaus, weil er grundsätzlich alle Renten aus dem anderen Vertragsstaat erfasst. Darunter fallen auch Rentenabfindungen von Pensionskassen, denen kein früheres Arbeitsverhältnis zu Grunde liegt oder wo die Beiträge nicht ausschließlich vom Arbeitgeber aufgebracht wurden (EAS 1365).

Art. 18 DBA-Deutschland erfasst laufende Zahlungen auf Grund einer Ruhestandszusage ebenso wie Einmalabfindungen. Wenn auf Grund einer betrieblichen Rentenzusage die laufenden Ruhegehaltszahlungen den Tatbestand des Art. 18 erfüllen, kann die Abfindung einer solchen Rentenzusage nicht anders behandelt werden. Die Kapitalabfindung unterliegt ebenso wie die laufende Rentenleistung dem Regime des Art. 18 und ist im Wohnsitzstaat des Abfindungsempfängers zu versteuern. Einmalzahlungen fallen unter den Begriff "ähnliche Vergütungen" (Wassermeyer/Kaeser/Land/Schuch, Doppelbesteuerung, 3. Aufl., zu Art. 15 MA, Rz. 78, 79; sowie zu Art 18 MA, Rz. 12 u. 16 sowie zu Art 18 Österreich, Rz. 5).

Die von der ***2*** an die Beschwerdeführerin gezahlte Kapitalabfindung für die Altersvorsorge fällt jedenfalls nicht unter die Definition "Gehälter, Löhne und ähnliche Vergütungen" des Art. 15 DBA-Deutschland, da es sich nicht um eine Nachzahlung der ehemaligen Arbeitgeberin nach Beendigung des Dienstverhältnisses im November 2007 handelt.

Die Einmalzahlung zur Ablöse der unverfallbaren Anwartschaft auf die betriebliche Altersversorgung steht daher zweifellos in keinem Veranlassungszusammenhang zu der davor ausgeübten Tätigkeit in Deutschland. Dies zeigt sich etwa daran, dass die Bf. ein Wahlrecht auf Kapitalabfindung hatte und auch nach der Beendigung des Dienstverhältnisses auf den Eintritt der laufenden Rentenleistungen hatte zuwarten müssen. Die frühere Tätigkeitsausübung und die Beendigung des Arbeitsverhältnisses bedingten nicht die Entscheidung der Bf. an Stelle der späteren laufenden Betriebsrente zur Altersversorgung von ihrem Abfindungsrecht Gebrauch zu machen. Fällt eine laufende Rente in den Anwendungsbereich des Art. 18 DBA-Deutschland muss dies auch für die Ablöse dieses Rentenanspruches mittels Einmalzahlung gelten (vgl. BFG 24.10.2024, RV/7103107/2021).

Wird von der auszahlenden Stelle einer Kapitalabfindung oder laufenden Rentenzahlung, welche in den Anwendungsbereich des Art. 18 oder Art. 19 DBA-Deutschland fällt, eine Steuer im Abzugswege einbehalten (LSt), ist diese an der Quelle erhobene Steuer nach Art. 27 DBADeutschland auf Antrag des Steuerpflichtigen zu erstatten (Wassermeyer/Kaeser/Land/Schuch, Doppelbesteuerung, 3. Aufl., zu Art. 18 Österreich, Rz. 6).

Die von der ***2*** anlässlich der Auszahlung der Kapitalabfindung einbehaltene und an die deutsche Abgabenbehörde abgeführte Lohnsteuer einschließlich des Solidaritätszuschlages ist eine gemäß § 20 Abs. 1 Z 6 EStG 1988 nicht abzugsfähige Personensteuer. Die Zahlung von Personensteuer stellt eine nicht abzugsfähige Einkommensverwendung dar. Der von der Kapitalabfindung erfolgte Steuerabzug in Deutschland führt daher zu keiner Verminderung der steuerpflichtigen Einkünfte. Im Umkehrschluss bedeutet dies aber auch, dass eine nach Art. 27 DBA-Deutschland allenfalls an die Bf. erfolgte Erstattung der von der Rentenabfindung einbehaltenen Abzugssteuer erfolgsneutral bleibt (vgl. Kofler/Wurm in Doralt/Kirchmayr/Mayr/Zorn, EStG Kommentar, 20. Lfg. zu § 20 Tz. 139 u. 139/1).

Ob eine betriebliche Rente vom früheren Arbeitgeber oder von dritter Seite, wie die ***2*** geleistet wird, ist für die Anwendung des Art. 18 DBA-Deutschland nicht maßgebend. Auch Renten und Abfindungen von einer Pensionskasse oder Versorgungskasse, in die der Arbeitgeber eingezahlt hat, fallen unter den Tatbestand des Art. 18 DBA-Deutschland (vgl. Bendlinger/Kofler in Bendlinger/Kanduth-Kristen/Kofler/Rosenberger (Hrsg), Internationales Steuerrecht2, Die Verteilungsnormen im OECD-MA (Art 6 bis 22 OECD-MA) - Teil 2 Rz 700).

Die Anwendung der vorstehend dargestellten Rechtslage auf den gegenständlichen Fall bedeutet, dass die von der ***2*** an die Beschwerdeführerin gezahlte Kapitalabfindung für die betriebliche Altersversorgung nach dem DBA-Deutschland dem Ansässigkeitsstaat der Beschwerdeführerin - also Österreich - zur ausschließlichen Besteuerung zugeteilt ist.

Das Vorbringen der beschwerdeführenden Partei, dadurch, dass ein Teil des Bruttoentgelts, nämlich 204 € monatlich, vom Arbeitgeber in Form der Entgeltumwandlung an die ***2*** überwiesen worden sei und dieser Betrag in Deutschland als steuerfrei behandelt worden sei, müsste konsequenterweise die somit ersparte Lohnsteuer in Deutschland im Zuge der Auszahlung als Einmalbetrag eingehoben werden, würde auf eine Person, die in Deutschland ansässig ist, zutreffen. Aufgrund der Ansässigkeit der Bf. in Österreich sind im vorliegenden Fall aber insbesondere die Bestimmungen des DBA-Deutschland anzuwenden.

Im Übrigen hätte die Beschwerdeführerin auf Grund der Freiwilligkeit an der Teilnahme zur betrieblichen Altersversorgung der Arbeitgeberin, -wie sie auch vorbringt - die Wahl gehabt, den Teil ihres Bruttoentgelts nicht in die Unterstützungskasse einzahlen zu lassen, sondern versteuern zu lassen und dafür eine andere Anlageform zu wählen.

Das Vorbringen im Vorlageantrag, auf das in der mündlichen Verhandlung ausdrücklich hingewiesen wurde, entspricht nicht der oben dargestellten Rechtslage, insbesondere da die Kapitalabfindung nicht im Zsh. mit der Beendigung des Dienstverhältnisses mit der deutschen Arbeitgeberin gezahlt wurde, sondern erst 10 Jahre später bei Pensionsantritt der Bf. im Jahr 2017.

Art. 15 DBA-Deutschland ist gegenüber Art. 18 DBA-Deutschland nachrangig anzuwenden.

Nach herrschender österreichischer Rechtsmeinung erfüllt die beschwerdeggst. Kapitalabfindung den Tatbestand des Art. 18 DBA-Deutschland. Selbst wenn eine abweichende Rechtsmeinung, welche die Verwirklichung des Art. 18 DBA-Deutschland verneint, denkmöglich wäre, ist im Einklang mit der Rechtsprechung des BFH keinesfalls ein Anwendungsbereich des Art. 15 DBA-Deutschland gegeben, weil die Abfindung vorrangig Versorgungscharakter hat und eindeutig keine Tätigkeitsvergütung ieS darstellt (Prokisch in Vogel/Lehner DBA Art 15 Rz. 17c; Bendlinger in Aigner/Kofler/Tumpel, DBA, Rz. 75). Diesfalls lägen dann im Abkommen "nicht ausdrücklich erwähnte Einkünfte" vor, die nach Art. 21 DBA-Deutschland ebenfalls der Besteuerung im Ansässigkeitsstaat vorbehalten sind (vgl. BFG 24.10.2024, RV/7103107/2021).

Aus den genannten Gründen kann vom Bundesfinanzgericht dem Rechtsstandpunkt des Finanzamtes im Einkommensteuerbescheid vom 20.05.2019 nicht entgegengetreten werden. Dass das Finanzamt in der Ansässigkeitsbescheinigung der Bf. vom 03.08.2017 eine andere Aussage traf, ist nicht verständlich aber für das ggst. Beschwerdeverfahren nicht maßgebend.

Es war wie im Spruch zu entscheiden.

Abschließend darf informativ auf Art. 25 DBA-Deutschland (Verständigungsverfahren) hingewiesen werden.

Weiters wird auf die Möglichkeit hingewiesen, beim Finanzamt einen Antrag gemäß § 212 BAO auf Zahlungserleichterung und gemäß § 236 BAO auf Nachsicht einzubringen.

3.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Eine Rechtsprechung des VwGH über die abkommensrechtliche Zuordnung einer Kapitalabfindung einer freiwilligen betrieblichen Altersvorsorge nach Entgeltumwandlung besteht nicht, weshalb die Revision für zulässig erklärt wurde.

Graz, am 28. April 2025

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 1 Abs. 2 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | VwGH 23.02.2017, Ro 2014/15/0050 |