§ 30 Abs. 4 Z 1 EStG 1988 (idF ab 2. AbgÄG 2014, BGBl I 2014/105): Umwidmungszeitpunkt und Höhe des pauschalen Satzes für Anschaffungskosten bei privater Grundstücksveräußerung (Altvermögen)

European Case Law Identifier: ECLI:AT:BFG:2022:RV.2100034.2022

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Ri. in der Beschwerdesache N.N., Adr.Bf., vertreten durch WT GmbH, Adr.WT., über die Beschwerde vom 08. Juli 2021 gegen den Bescheid des Finanzamtes Österreich vom 06. Juli 2021 betreffend Einkommensteuer 2020, Steuernummer xxx, zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Die Beschwerdeführerin (in Folge: Bf.) bezog im beschwerdegegenständlichen Jahr 2020 Einkünfte aus nichtselbständiger Arbeit (Pension von der Pensionsversicherungsanstalt) und Einkünften aus Vermietung und Verpachtung.

Die Bf. reichte am 16. Juni 2020 auf elektronischem Weg ihre Einkommensteuererklärung für das Jahr 2020 ein und erklärte unter der Kz 985 pauschal ermittelte Einkünfte aus privater Grundstücksveräußerung (§ 30 Abs. 4 EStG 1988 "Altvermögen"; 14% des Veräußerungserlöses) iHv. von 6.078,10 Euro. Die veräußerten Grundstücke GrStNr I und II, EZ y, KG Z Ort 1, standen im Hälfteeigentum der Bf. und ihres Gatten; weiters war das Ehepaar zudem je ¼-Miteigentümer zum Wegegrundstück III, EZ z, KG Z Ort 1.

Per E-Mail vom 05. Juli 2021 wurde der belangten Behörde vom Bauamt der Gemeinde A in Steiermark mitgeteilt, dass die Grundstücke I und II in der KG Ort 1 am 14. Dezember 2007 als Bauland umgewidmet worden seien.

Mit Einkommensteuerbescheid vom 06. Juli 2021 wurde die Einkommensteuer 2020 iHv. von 10.855,00 Euro festgesetzt. Die Abgabenbehörde führte begründend aus:

"Seit 01.04.2012 sind Immobilienverkäufe steuerpflichtig und unterliegen einem Fixsteuersatz von 30 %. Sie haben mit Kaufvertrag vom 06.03.2020 die Grundstücke Nr. I, II und die ideellen 2/4-Anteile an der Liegenschaft EZ z KG Z Ort 1 gemeinsam mit Hr. Gatte Bf. um 86.830,00 Euro verkauft. Da lt. Auskunft der Gemeinde A die Grundstück Nr. I und II erst nach dem 31.12.1987 in Bauland umgewidmet wurden, werden als Anschaffungskosten, 40 % des Veräußerungserlöses angesetzt. Die Bemessungsgrundlage für die ImmoESt wurde wie folgt berechnet:

VE Grundst. I und II: 83.050,00 Euro : 2 = 41.525,00 Euro x 60% = 24.915,00 Euro

VE Wegegrundstück: 3.780,00 Euro : 2 = 1.890,00 Euro x 14% = 264,60 Euro".

Die Bf. brachte am 08. Juli 2021 auf elektronischem Weg das Rechtsmittel der Beschwerde gegen den Einkommensteuerbescheid 2020 ein. Begründend wurde zum einen ausgeführt, dass aus Versehen Instandhaltungskosten (Kz 9520) iHv. 1.860,00 Euro für eines der Grundstücke nicht geltend gemacht wurden. Zum anderen wurde vorgebracht, dass die gegenständliche Liegenschaft im Jahr 1996 in der Absicht erworben worden sei, diese zu bebauen. Diese Tatsache werde durch die am 20. August 1996 bei der Gemeinde B eingeholte schriftliche Bestätigung, wonach die kaufgegenständliche Liegenschaft am

20. August 1996 im Entwurf zum Flächenwidmungsplan [in Folge: FläWi] als Aufschließungsgebiet L (WA) ausgewiesen gewesen sei, und den damals entrichteten Kaufpreis dokumentiert. Da somit ein wirtschaftlicher Zusammenhang zwischen der Umwidmung und dem seinerzeitigen Erwerb durch die nunmehrige Veräußerin bestanden habe, seien die pauschalen Anschaffungskosten unter Verweis auf Rz 6672 und 6672a EStR mit 86% des gesamten Veräußerungserlöses anzusetzen.

Die Bestätigung der Gemeinde B wurde der Beschwerde beigelegt.

Mit Beschwerdevorentscheidung vom 27. August 2021 wurde der Beschwerde teilweise stattgegeben und der Einkommensteuerbescheid 2020 insofern abgeändert, als die geltend gemachten Instandhaltungskosten berücksichtigt wurden. In der gesonderte Begründung vom 30. August 2021 wurde sodann ausgeführt: "Als Umwidmung gilt eine Änderung der Widmung, die erstmals eine Bebauung ermöglicht, die in ihrem Umfang im Wesentlichen der Widmung als Bauland oder Baufläche im Sinne der Landesgesetze auf dem Gebiet der Raumordnung entspricht. Hingegen sind Widmungsänderungen von Grünland in Bauland keine Umwidmungen im Sinne des § 30 Abs. 4 Z 1 EStG 1988, wenn eine Bebauung auf Grund raumordnungsrechtlicher Maßnahmen nicht zulässig ist (zB bei Aufschließungsgebieten oder bei Bauerwartungsland, siehe dazu BFG 17.05.2016, RV/1100587/2014). Eine Umwidmung im Sinne des § 30 Abs. 4 Z 1 EStG 1988 ist in diesen Fällen erst dann gegeben, wenn eine spätere Widmungsänderung erstmals tatsächlich eine Bebauung ermöglicht (vgl Rz 6669, EStR2000). Auch laut Kommentar (Bodis/Hammerl in Doralt/Kirchmayr/Mayr/Zorn, EStG21 § 30, Rz 276) ist eine Umwidmung nach Abs. 4 Z 1 nicht gegeben, wenn durch die Umwidmung auf Grund des Raumordnungsrechtes noch keine Bebauung zulässig ist. Dies ist idR dann der Fall, wenn das umgewidmete Gebiet noch nicht als Baugebiet aufgeschlossen ist (EStR 2000 Rz 6669); diese Aufschließungsgebiete (Bauerwartungsland) sind Bereiche, die für eine Bebauung grundsätzlich geeignet sind, die aber auf Grund mangelnden aktuellen Baulandbedarfes oder unzureichender Anbindung an die Infrastruktur noch nicht für eine Bebauung freigegeben sind (Klaushofer, Raumordnungsrecht in Pürgy, Das Recht der Länder II/2, Tz 77). Eine Umwidmung liegt erst dann vor, wenn das Aufschließungsgebiet (mittels Verordnung) aufgehoben wird;'

Da im vorliegenden Fall die Grundstücke I und II, KG Z erst am 14.12.2007 vom Aufschließungsgebiet ins Bauland umgewidmet wurden, konnte Ihrer Beschwerde in diesem Punkt nicht positiv erledigt werden".

Über FinanzOnline stellte die Bf. über ihren steuerlichen Vertreter am 29. September 2021 einen Antrag auf Entscheidung über die Bescheidbeschwerde durch das Bundesfinanzgericht (Vorlageantrag). Die Bf. teilte in der Beschwerde mit, dass eine ergänzende Begründung nachgereicht werde.

Mit Schreiben vom 29. Dezember 2021 erließ die Abgabenbehörde einen Mängelbehebungsauftrag btr. der noch nicht nachgereichten Begründung zum Vorlageantrag.

Der steuerliche Vertreter der Bf. reichte über FinanzOnline am 12. Jänner 2022 die Begründung nach: "Im Einkommensteuerbescheid 2020 vom 06.07.2021 wurden die Anschaffungskosten für die im Jahr 2020 veräußerten Liegenschaften statt mit 86%, wie in der am 16.06.2021 eingereichten Erklärung beantragt, lediglich mit 40% mit der Begründung zum Ansatz gebracht, dass It. Auskunft der Gemeinde A die Grundstücksnr. I und II erst nach dem 31.12.1987 in Bauland umgewidmet wurden. Dagegen wurde am 08.07.2021 eine Beschwerde mit der Begründung eingebracht, dass die verkauften Liegenschaften im Jahr 1996 konkret am 09.09.1996 in der Absicht, diese zu bebauen, erworben worden sind, was einerseits durch die zu diesem Behufe am 20.08.1996 bei der Gemeinde B eingeholte schriftliche Bestätigung, wonach diese Liegenschaften im Entwurf zum Flächenwidmungsplan als Aufschließungsgebiet L (WA) ausgewiesen waren und andererseits durch den dafür im Jahr 1996 entrichteten Kaufpreis dokumentiert wird, weshalb ein wirtschaftlicher Zusammenhang zwischen der Umwidmung und dem seinerzeitigen Erwerb durch den nunmehrigen Veräußerer besteht. In der Begründung vom 26.08.2021 zu der dazu am 27.08.2021 ergangenen Beschwerdevorentscheidung wurde die Nichtstattgabe der Beschwerde damit begründet, dass 1. als Umwidmung (es wird angenommen, dass damit eine Umwidmung im Sinne des § 30 Abs. 4 Z 1 EStG 1988 gemeint ist) eine Änderung der Widmung gilt, die erstmals eine Bebauung ermöglicht, die in ihrem Umfang im Wesentlichen der Widmung als Bauland oder Baufläche im Sinne der Landesgesetze auf dem Gebiet der Raumordnung entspricht, 2. hingegen Widmungsänderungen von Grünland in Bauland keine Umwidmungen im Sinne des § 30 Abs. 4 Z 1 EStG 1988 sind, wenn eine Bebauung auf Grund raumordnungsrechtlicher Maßnahmen nicht zulässig ist (zB bei Aufschließungsgebieten oder bei Bauerwartungsland, siehe dazu BFG 17.05.2016, RV/1100587/2014) und eine Umwidmung im Sinne des § 30 Abs. 4 Z 1 EStG 1988 in diesen Fällen erst dann gegeben ist, wenn eine spätere Widmungsänderung erstmals tatsächlich eine Bebauung ermöglicht (vgl Rz 6669, EStR 2000) und 3. auch laut Kommentar (Bodis/Hammerl in Doralt/Kirchmayr/Mayr/Zorn, EStG21 § 30, Rz 276) eine Umwidmung nach Abs 4 Z 1 nicht gegeben ist, ,wenn durch die Umwidmung auf Grund des Raumordnungsrechtes noch keine Bebauung zulässig ist, was idR dann der Fall ist, wenn das umgewidmete Gebiet noch nicht als Baugebiet aufgeschlossen ist (EStR 2000 Rz 6669) da diese Aufschließungsgebiete (Bauerwartungsland) Bereiche sind, die für eine Bebauung grundsätzlich geeignet sind, die aber auf Grund mangelnden aktuellen Baulandbedarfes oder unzureichender Anbindung an die Infrastruktur noch nicht für eine Bebauung freigegeben sind (Klaushofer, Raumordnungsrecht in Pürgy, Das Recht der Länder 11/2, Tz 77). Eine Umwidmung liegt erst dann vor, wenn das Aufschließungsgebiet (mittels Verordnung) aufgehoben wird;'.

Dagegen wird folgendes vorgebracht: Einleitend ist festzuhalten, dass nach Auffassung der Bf. die im Bescheid vom 06.07.2021 angeführte Begründung, dass It. Auskunft der Gemeinde A die Grdstcknr. I und II erst nach dem 31.12.1987 in Bauland umgewidmet wurden, im Lichte der Tatsache, dass die kaufgegenständlichen Liegenschaften erst am 09.09.1996 also auch nach dem 31.12.1987 erworben worden sind, nicht für ein Abgehen vom Bescheid ausreicht, zumal der niedrigere pauschale Umwidmungssatz von 40% zwar nur für Umwidmungen von Altgrundstücken zur Anwendung kommt, die ab 01.01.1988 erfolgen und eine frühere Umwidmung außer Betracht bleibt (RZ 6670 EStR) aber der niedrigere Pauschalsatz von 40% grundsätzlich dann nicht zur Anwendung kommt, wenn die Umwidmung vor dem entgeltlichen Erwerb durch den nunmehrigen Veräußerer erfolgte (RZ 6672 EStR).

Dazu wird festgehalten, dass die tatsächliche Umwidmung der Grundstücke am 25.10.1996 vorgenommen worden ist, weshalb der Ansatz der Anschaffungskosten mit 86 % in der Beschwerde vom 08.07.2021 mit dem wirtschaftlichen Zusammenhang zwischen der Umwidmung und dem seinerzeitigen Erwerb durch den nunmehrigen Veräußerer begründet wurde, auf welche Tatsache in der Begründung vom 26.08.2021 zur Beschwerdevorentscheidung vom 27.08.2021 nicht eingegangen und stattdessen die Nichtstattgabe der Beschwerde vom 08.07.2021 mit dem Begriff der Umwidmung im Sinne des § 30 Abs. 1 Z 4 EStG unter Verweis auf RZ 6669 EStR und RZ 276 zu § 30 im EStG Kommentar von Bodis/Hammerl in Doralt Kirchmayr/Mayr/Zorn begründet wird. Den dazu in der Begründung zur BVE vorgebrachten Argumenten sind RZ 6672 2. Absatz und RZ 6672a EStR entgegenzuhalten, wonach aber auch eine nach der Grundstücksveräußerung erfolgte Umwidmung im Sinne des § 30 Abs. 4 Z 1 EStG 1988 ausnahmsweise besteuerungsrelevant ist, wenn diese in einem wirtschaftlichen Zusammenhang mit dem Veräußerungsvorgang steht zumal die Umwidmung in diesem Fall ein rückwirkendes Ereignis iSd § 295a BAO darstellt, wenn sie innerhalb von fünf Jahren nach der Veräußerung erfolgt, was vor allem Veräußerungsfälle für Noch-Grünland-Grundstücke betrifft, für die bereits eine Art Umwidmungszusage der Gemeinde besteht und nach dem Telos der Einkünfteermittlungsbestimmung des § 30 Abs. 4 Z 1 EStG 1988 - bei Grundstücken des Altvermögens - die aufgrund einer Umwidmung eingetretene Wertsteigerung eines Grundstückes zu einer höheren Besteuerung bei demjenigen führen soll, der wirtschaftlich von der Umwidmung profitiert hat, weshalb dementsprechend auch nach der Veräußerung vorgenommene Umwidmungen, die in einem wirtschaftlichen Zusammenhang mit der Veräußerung stehen, auf den Veräußerungszeitpunkt zurückwirken und beim Veräußerer zu einer höheren Besteuerung führen (siehe Rz 6672), was auch für in der Vergangenheit vorgenommene Veräußerungen beachtet werden muss: Wurde somit bei einer in der Vergangenheit abgewickelten Grundstücksveräußerung durch den Erwerber - in Erwartung einer baldigen Umwidmung - zwar Grünland erworben, aber bereits der volle Baulandpreis entrichtet, ist die umwidmungsbedingte Wertsteigerung des Grundstückes nicht in der Vermögenssphäre des Erwerbers, sondern noch in jener des Veräußerers eingetreten, weil dieser bereits vor der Umwidmung wirtschaftlich die gesamte Wertsteigerung realisiert hat und gilt die nach dem Erwerb vorgenommene Umwidmung des Grundstückes daher im Fall einer späteren Veräußerung des Grundstückes nicht als Umwidmung iSd § 30 Abs. 4 Z 1 EStG 1988. Da im vorliegenden Fall

• die Liegenschaft, wie bereits in der Beschwerde vom 08.07.2021 ausgeführt, am 09.09.1996 - nachdem man sich über die zeitnahe Umwidmung der Liegenschaft bei der zuständigen Gemeinde informiert hat - in Erwartung der baldigen Umwidmung erworben worden ist und

• die Umwidmung unmittelbar darauf, nämlich am 25.10.21996 vorgenommen worden ist,

• ist die umwidmungsbedingte Wertsteigerung des Grundstückstücks nicht in der Vermögenssphäre der nunmehrigen sondern noch in jener der seinerzeitigen Veräußerer eingetreten und

• gilt die nach dem Erwerb durch die nunmehrigen Veräußerer vorgenommene Umwidmung nicht als Umwidmung im Sinne des § 30 Abs 4 Z 1 EStG. Es wird beantragt, der Beschwerde stattzugeben und den Bescheid dahingehend abzuändern."

Mit Schreiben vom 24. Jänner 2022 legte die Abgabenbehörde die Beschwerde dem Bundesfinanzgericht zur Entscheidung vor (Vorlagebericht). Zum Sachverhalt führte die Behörde aus, dass die Grundstücke I und II, KG Z, und das Wegegrundstück III gemeinsam mit dem Ehegatten der Bf. verkauft worden seien, wobei laut Auskunft der Gemeinde die Umwidmung als Bauland erst am 14. Dezember 2007 stattgefunden habe und deshalb die erhöhte Immobilienertragssteuer anfalle. Als Beweismittel wurde ein Kaufvertrag vom 19. November 2020 btr. GrStNr IV, EZ y, und Wegegrundstück III, EZ z, beide KG Z Ort 1, eine Anfragebeantwortung des Fachbereichs der belangten Behörde zum Aufschließungsgebiet vom 17. August 2021, eine Bestätigung der Gemeinde B vom 20. August 1996 über das Aufschließungsgebiet Grundst. Nr. xxx, KG Ort 1, und eine Mitteilung über die Umwidmung Bauland der Gemeinde A

(E-Mail vom 05. Juli 2021) vorgelegt.

An dieser Stelle ist vom Bundesfinanzgericht darauf zu verweisen, dass der vorgelegte Kaufvertrag vom 19. November 2020 nicht die streitgegenständlichen Grundstücke, sondern das Grundstück IV, KG Z, betrifft. Das Bundesfinanzgericht hat aber im Zuge einer durchgeführten Grundbuchsabfrage den (richtigen) Kaufvertrag zu den Grundstücke I und II, KG Z, vom 06. März 2020 abgerufen und ist dieser somit aktenkundig.

Die Bf. übermittelte dem Finanzamt in Folge eine Baulandbestätigung der Gemeinde A in Steiermark, datiert von 12. Jänner 2022, zu den Grundstücken I, EZ y und II, EZ y, der KG Ort 1. Unter Punkt 3. "Angaben nach § 30 Abs. 2 StROG" wird ausgeführt: "Die Grundstücke wurden am 25.10.1996 als Bauland ausgewiesen". Diese Baulandbestätigung wurde von der belangten Behörde dem Bundesfinanzgericht am

11. Februar 2022 vorgelegt.

Mit Schreiben vom 15. Februar 2022 ersuchte das Bundesfinanzgericht die Gemeinde A in Steiermark um Auskunft zum Zeitpunkt der Umwidmung der GrStNr. I und II, EZ y, KG Z Ort 1, in Bauland. Dies deshalb, da das Bundesfinanzgericht im Zuge einer Grundbuchsabfrage die Baulandbestätigung vom 03. März 2020 angefunden hat und in dieser unter "3. Angaben nach § 30 Abs. 2 StROG" ausgewiesen wird: "Das Grundstück war nicht vor 1988 als Bauland ausgewiesen." Demgegenüber liege das E-Mail vom 05. Juli 2021 der Gemeinde Straß an eine Mitarbeiterin des Finanzamts Deutschlandsberg Leibnitz Voitsberg vor, laut welchem die Grundstücke am 14. Dezember 2007 in Bauland umgewidmet wurden. Die Bf. habe im Zuge des anhängigen Beschwerdeverfahrens die Baulandbestätigung vom 12. Jänner 2022 dem Finanzamt vorgelegt (welche diesen Schriftsatz dem Bundesfinanzgericht am 11. Februar 2022 weiterleitete). In dieser Baulandbestätigung wurde unter "3. Angaben nach § 30 Abs. 2 StROG" angeführt: "Die Grundstücke wurden am 25. Oktober 1996 als Bauland ausgewiesen."

Das Bundesfinanzgericht richtete daher aufgrund der unterschiedlichen Angaben zum Umwidmungszeitpunkt - laut Baulandbestätigungen ist die Umwidmung zwischen 01. Jänner 1988 und 25. Oktober 1996 vorgenommen worden, demgegenüber soll laut E-Mail vom 05. Juli 2021 die Umwidmung erst am 14. Dezember 2007 erfolgt sein - die Anfrage an die Gemeinde, wann die Umwandlung in Bauland tatsächlich erfolgte, und das Ersuchen um Übermittlung des der Umwidmung zugrundeliegenden Gemeinderatsbeschlusses und der entsprechenden Verordnung des Gemeinderates.

Mit Eingabe vom 28. Februar 2022 übermittelte die Gemeinde A den "Flächenwidmungsplan 3.0 - Revision" der Gemeinde B. Der diesbezügliche Endbeschluss des Gemeinderates datiert vom 25. Oktober 1996.

Nach Einreichung eines Detailausschnitts dieses FläWi-Plans, in welchem die betreffenden Grundstücksnummern I und II deutlich sichtbar gemacht und markiert wurden, erläuterte die Sachbearbeiterin nach entsprechender Rückfrage des Bundesfinanzgerichts wie folgt: Bei den "gelb" eingezeichneten Flächen auf den FläWi handle es sich um Bauland, wobei für die gegenständlichen Liegenschaften "Allgemeines Wohngebiet" ausgewiesen worden sei. Die Umrandung der Flächen der beiden betreffenden Grundstücke bedeute "Aufschließungsgebiet" mit Aufschließungserfordernissen für die Umwandlung in vollwertiges Bauland. Aufschließungserfordernisse seien Leitungseinbauten und eine Parzellierung nach der Erstellung eines Bebauungsplanes. Die Grundstücksnummern seien noch nicht erkennbar, da der Bebauungsplan erst später erfolgt sei.

Die Frage des Bundesfinanzgerichts, ob die Aufhebung des Aufschließungsgebietes und Umwandlung in vollwertiges Bauland mit 14. Dezember 2007 erfolgte, wurde von der Sachbearbeiterin bejaht.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Die Bf. hat mit Ihrem Ehegatten als jeweilige Hälfteeigentümer mit Kaufvertrag vom 06. März 2020 ein am 31. März 2012 nicht steuerverfangenes Grundstück veräußert. Beschwerdegegenständlich ist die Frage, ob bei der Ermittlung der Bemessungsgrundlage für die Festsetzung der Immobilienertragsteuer vom Verkaufspreis das Pauschale für Anschaffungskosten gemäß § 30 Abs. 4 Z 1 EStG 1988 in Höhe von 40 % (Vorliegen eines Umwidmungstatbestands laut belangter Behörde) oder jenes gemäß § 30 Abs. 4 Z 2 EStG 1988 in Höhe von 86 % (so die Bf.) abzuziehen ist.

Aufgrund der vorliegenden Unterlagen und der im Zuge des Auskunftsersuchens ergangenen Informationen der Gemeinde A stellt sich der Sachverhalt hinsichtlich der Grundstücke Nummern I und II, EZ y, KG Z Ort 1, und des Wegegrundstücks III, KG Z, chronologisch wie folgt dar:

20.08.1996: Mitteilung der Gemeinde B an die damaligen Veräußerer, dass die GrdStNr xxx, KG Ort 1, im aufgelegten Entwurf des FläWi-Plans als Aufschließungsgebiet ausgewiesen ist;

09.09.1996: Ankauf der Grundstücke durch die Bf. und ihren Gatten;

25.10.1996: Endbeschluß des Gemeinderates zum FläWi-Plan 3.0 - Revision; Ausweis der Grundstücke als "allgemeines Wohngebiet" in Form eines Aufschließungsgebiets;

14.12.2007: Umwidmung der Grundstücke in Bauland;

06.03.2020: Verkauf der Grundstücke durch die Bf. und ihren Gatten.

2. Rechtliche Beurteilung

2.1. Zu Spruchpunkt I. (Abweisung/Abänderung/Stattgabe)

§ 30 Abs. 1 und 4 EStG 1988 in der Fassung des 1. StabG 2012, BGBl. I Nr. 112/2012, lautete [Anm.: Hervorhebung durch das Bundesfinanzgericht]:

" (1) Private Grundstücksveräußerungen sind Veräußerungsgeschäfte von Grundstücken, soweit sie keinem Betriebsvermögen angehören. Der Begriff des Grundstückes umfasst Grund und Boden, Gebäude und Rechte, die den Vorschriften des bürgerlichen Rechts über Grundstücke unterliegen (grundstücksgleiche Rechte). Bei unentgeltlich erworbenen Grundstücken ist auf den Anschaffungszeitpunkt des Rechtsvorgängers abzustellen. Bei Tauschvorgängen ist § 6 Z 14 sinngemäß anzuwenden.

30700150964330700173228054686202662113304802885053304803114896[...]

(4) Soweit Grundstücke am 31. März 2012 nicht steuerverfangen waren, sind als Einkünfte anzusetzen:

3070015096431. Im Falle einer Umwidmung des Grundstückes nach dem 31. Dezember 1987 der 307001732280Unterschiedsbetrag zwischen dem Veräußerungserlös und den mit 40% des Veräußerungserlöses anzusetzenden Anschaffungskosten. Als Umwidmung gilt eine Änderung der Widmung, die nach dem letzten entgeltlichen Erwerb stattgefunden hat und die erstmals eine Bebauung ermöglicht, die in ihrem Umfang im Wesentlichen der Widmung als Bauland 54686202662113oder Baufläche im Sinne der Landesgesetze auf dem Gebiet der Raumordnung entspricht. Dies 304802885053gilt auch für eine spätere Umwidmung in engem zeitlichem und wirtschaftlichem 304803114896Zusammenhang mit der Veräußerung.

2. In allen übrigen Fällen der Unterschiedsbetrag zwischen dem Veräußerungserlös und den mit 86% des Veräußerungserlöses anzusetzenden Anschaffungskosten."

§ 30 Abs. 4 Z 1 letzter Satz EStG 1988 lautet in der Fassung des 2. AbgÄG 2014, BGBl. I Nr. 105/2014, welche auch im Beschwerdefall anzuwendenden ist, wie folgt Anm.: Hervorhebung durch das Bundesfinanzgericht:

Wurde das veräußerte Grundstück vor dem 01. April 2012 vor dem 01. April 2012 angeschafft und war es am 31. März 2012 nicht gem. § 30 EStG 1988 in der "alten" Fassung steuerverfangen (Altvermögen), wird für die Ermittlung des Veräußerungsgewinns die Höhe der Anschaffungskosten mit einem festen Wert angenommen und es kommt zu einer Pauschalbesteuerung (siehe Gesetzesmaterialien zum 1. Stabilitätsgesetz 2012, 1680 der Beilagen XXIV. GP - Regierungsvorlage - Vorblatt und Erläuterungen, Seite 9).

Dabei sind bei Grundstücken, für die nach dem 31. Dezember 1987 nach dem letzten entgeltlichen Erwerb eine Umwidmung erfolgte, die Anschaffungskosten pauschal mit 40% des Veräußerungserlöses anzusetzen, bei Grundstücken, für die keine Widmungsänderung gem.

§ 30 Abs. 4 Z 1 EStG 1988 vorgenommen wurde, sind nach § 30 Abs. 4 Z 2 EStG 1988 die Anschaffungskosten pauschal mit 86% des Veräußerungserlöses anzusetzen (vgl. Unger in Wiesner/Grabner/Knechtl/Wanke, EStG, § 30 Anm. 30, 32 und 36, Stand 01.10.2019, rdb.at).

Was unter Umwidmung iSd. § 30 Abs. 4 EStG 1988 zu verstehen ist, ist aus den Gesetzesmaterialien zum 1. Stabilitätsgesetz 2012, 1680 der Beilagen XXIV. GP - Regierungsvorlage - Vorblatt und Erläuterungen, Seite 9 und 10, ersichtlich.

Demnach ist unter Umwidmung die Umwidmung von Grünland in Bauland erfasst. Widmungsänderungen von Grünland in Bauland sind aber keine Umwidmungen im Sinne des

§ 30 Abs. 4 Z 1 EStG 1988, wenn eine Bebauung auf Grund raumordnungsrechtlicher Maßnahmen nicht zulässig ist (zB bei Aufschließungsgebieten oder bei Bauerwartungsland). Eine Umwidmung im Sinne des § 30 Abs. 4 Z 1 EStG 1988 ist in diesen Fällen erst dann gegeben, wenn eine spätere Widmungsänderung erstmals tatsächlich eine Bebauung ermöglicht.

Umwidmungen werden idR durch Abänderungen der Flächenwidmungspläne vorgenommen. Die Wirksamkeit einer Umwidmung ist dann eingetreten, wenn die Änderung des Flächenwidmungsplanes in Kraft getreten ist, d.i. mit dem Tag der Kundmachung (vgl. Klaushofer/Leitner in Urtz, ÖStZ Spezial - Die neue Immobiliensteuer Update 20132, Private Grundstücksveräußerungen, 146f).

Umwidmungen nach einer erfolgten Veräußerung sind grundsätzlich unbeachtlich. Eine nachträgliche Umwidmung ist aber dann steuerlich relevant, wenn die Umwidmung in einem "engen zeitlichen und wirtschaftlichen Zusammenhang" mit der Veräußerung steht (Bodis/Hammerl in Doralt/Kirchmayr/Mayr/Zorn, EStG21, § 30 Tz 281). Die Gesetzesmaterialien zu § 30 Abs. 4 Z 1 EStG 1988 bestätigen, dass ein wirtschaftlicher Zusammenhang jedenfalls dann gegeben ist, wenn der Veräußerer wirtschaftlich von der umwidmungsbedingten Wertsteigerung profitiert, etwa in Form eines den Grünlandpreis übersteigenden Kaufpreises (vgl. VwGH 19.05.2020, Ro 2018/13/0015 und Kanduth-Kristen, Private Grundstücksveräußerung und Umwidmungstatbestand bei Altvermögen, in: immo aktuell Heft 4/2020, S. 181f mit Bezug auf VwGH 19.05.2020, Ro 2018/13/0015). Nach der Diktion in

§ 30 Abs. 4 Z 1 EStG 1988 in der Fassung bis zum 2. Abgabenänderungsgesetz 2014, hat es aber kumulativ zum wirtschaftlichen auch eines engen zeitlichen Zusammenhanges zwischen Veräußerung und Umwidmung bedurft (so auch Klaushofer/Leitner, a.a.O., 150).

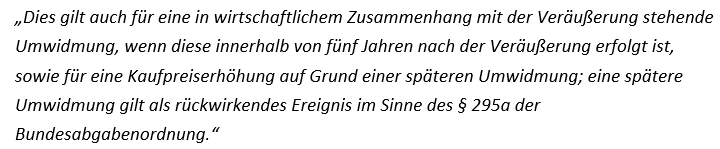

Wird auf Grund einer als sicher oder zumindest als sehr wahrscheinlich angenommenen Umwidmung der Baulandpreis bezahlt, kann zwar in der Regel sowohl von einem engen wirtschaftlichen Zusammenhang - weil die Umwidmung für die Preisbildung offensichtlich maßgeblich war - als auch von einem engen zeitlichen Zusammenhang ausgegangen werden, weil ohne die Aussicht auf eine in absehbarer Zeit erfolgende Umwidmung idR nicht sofort ein wesentlich höherer Preis bezahlt wird (vgl. Klaushofer/Leitner, a.a.O., 150). Dass der enge zeitliche Zusammenhang jedoch nicht einfach im wirtschaftlichen aufgeht, zeigt die Novellierung des § 30 Abs. 4 Z 1 EStG 1988 durch das 2. Abgabenänderungsgesetz 2014, BGBl I 2014/105. Hinsichtlich der Formulierung des "engen wirtschaftlichen und zeitlichen Zusammenhangs" wurde mit dem 2. AbgÄG 2014, BGBl I 2014/105, für Veräußerungen nach dem 31. Dezember 2014 - wie im Beschwerdefall gegeben - und für sog. Besserungsvereinbarungen, die aufgrund von Umwidmungen nach dem 31. Dezember 2014 wirksam werden, eine Präzisierung des zeitlichen Zusammenhangs dahin gehend vorgenommen, dass in wirtschaftlichem Zusammenhang mit der Veräußerung stehende Umwidmungen (nur) relevant sind, wenn diese innerhalb von fünf Jahren nach der Veräußerung erfolgen (siehe den neu formulierten letzten Satz in § 30 Abs. 4 Z 1 EStG 1988 idF. 2. AbgÄG 2014).

Die Bf. argumentiert, dass zum Kaufzeitpunkt 09. September 1996 in Erwartung der baldigen Umwidmung, welche unmittelbar nach dem Kauf am 25. Oktober 1996 vorgenommen worden sei, bereits die umwidmungsbedingte Wertsteigerung des Grundstückstücks in den Kaufpreis eingeflossen sei, dh., es sei bei der Veräußerung im September 1996 für Grünland bereits ein höherer Preis (als für Grünland) gezahlt worden. Somit habe ein wirtschaftlicher Zusammenhang zwischen der Umwidmung und dem seinerzeitigen Erwerb durch die Bf. bestanden und sei die Wertsteigerung in der Vermögenssphäre des damaligen Veräußerers (der wirtschaftlich von der Umwidmung profitiere) eingetreten. Entsprechend gelte die nach dem Erwerb durch die Bf. vorgenommene Umwidmung [Anm. BFG: Gemeint die Umwidmung vom 14. Dezember 2007] nicht als Umwidmung im Sinne des § 30 Abs 4 Z 1 EStG.

Im Beschwerdefall ist unstrittig, dass die Bf. gemeinsam mit ihrem Ehegatten die gegenständlichen Grundstücke am 09. September 1996 erworben und mit Vertrag vom

06. März 2020 verkauft haben. Es wurden daher durch die Bf. und ihren Gatten nach § 30 Abs. 4 erster Satz EStG 1988 am 31. März 2012 nicht steuerverfangene Grundstücke veräußert (Altvermögen).

Die Grundstücke wurden nach Endbeschluß des Gemeinderates zum FläWi-Plan 3.0 - Revision am 25. Oktober 1996 als Grundstücke "allgemeines Wohngebiet" in Form eines Aufschließungsgebiets ausgewiesen.

Aufschließungsgebiete (Bauerwartungsland) sind Bereiche, die für eine Bebauung grundsätzlich geeignet sind, die aber auf Grund mangelnden aktuellen Baulandbedarfes oder unzureichender Anbindung an die Infrastruktur noch nicht für eine Bebauung freigegeben sind. Eine Umwidmung liegt erst dann vor, wenn das Aufschließungsgebiet (idR mittels Verordnung) aufgehoben wird (vgl. Bodis/Hammerl, a.a.O., § 30 Tz 276 mwH).

Entsprechend werden in § 29 Abs. 3 Stmk. Raumordnungsgesetz 2010 (in den im Beschwerdefall bedeutsamen Ziffern) Aufschließungsgebiete definiert als Flächen, wenn die Voraussetzungen vollwertigen Baulandes nicht gegeben sind und deren Herstellung zu erwarten ist (Z 1), bzw. die Herstellung der Baulandvoraussetzungen über einen Bebauungsplan sicherzustellen ist (Z 3).

Die Umwidmung der Grundstücke Nummer I und II in Bauland erfolgte mit 14. Dezember 2007.

Im Beschwerdefall ist zur Umwidmung festzustellen, dass die Grundstücke zwar im Entwurf des FläWi-Plans im August 1996 als Aufschließungsgebiete verzeichnet waren und unmittelbar nach Veräußerung der Grundstücke am 09. September 1996 im neu beschlossenen FläWi-Plan vom 25. Oktober 1996 auch als Aufschließungsgebiete ausgewiesen wurden. Die Festlegung als Aufschließungsgebiet stellt jedoch, wie ausgeführt, keine Umwidmung dar. Die Umwidmung in vollwertiges Bauland, welche eine entsprechende Bebauung erstmals ermöglicht, erfolgte nicht wie die Bf. ausführt mit 25. Oktober 1996, sondern erst mit 14. Dezember 2007 und damit mehr als 10 Jahre nach dem seinerzeitigen Erwerb durch die Bf. und ihren Gatten.

Entsprechend ist im Beschwerdefall der Umwidmungstatbestand des § 30 Abs. 4 Z 1 EStG 1988 gegeben und wurden von der belangten Behörde zur Berechnung der ImmoESt als Anschaffungskosten 40 % des Veräußerungserlöses (und nicht wie in der Beschwerde beantragt 86%) zu Recht angesetzt.

Die Bf. erfüllt im Übrigen auch die Voraussetzung des zeitlichen Nahebereichs, wie er seit dem 2. AbgÄG 2014, BGBl I 2014/105, in § 30 Abs. 4 Z 1 letzter Satz EStG 1988 normiert wird, nicht:

Hinsichtlich des wirtschaftlichen Zusammenhangs hat die belangte Behörde nicht bestritten, dass die beabsichtigte Bebauung der Grundstücke (in Erwartung der baldigen Umwidmung) durch die Bf. und ihren Gatten in die Höhe des im Jahr 1996 gezahlten Kaufpreis eingeflossen ist und damit die (damaligen) Veräußerer profitiert haben. Dass jedenfalls ein über den Grünlandpreis gezahlter Betrag entrichtet wurde ist für das Bundesfinanzgericht aufgrund der von der Gemeinde B am 20. August 1996 - und damit vor dem Verkauf am 09. September 1996 - ausgestellten Bestätigung an die damaligen Veräußerer, dass das Grundstück xxx als Aufschließungsgebiet im FläWi-Entwurf ausgewiesen wurde, nachvollziehbar und glaubhaft.

Die Umwidmung in Bauland wurde jedoch (wie bereits ausgeführt) nicht schon im Oktober 1996, sondern erst im Dezember 2007 vorgenommen. Ein zeitlicher Nahebereich wie er seit dem 2. AbgÄG 2014, BGBl I 2014/105, in § 30 Abs. 4 Z 1 EStG 1988 vorgegeben ist - die Umwidmung muss innerhalb von fünf Jahre nach der Veräußerung erfolgen -, ist im Beschwerdefall damit nicht gegeben, da der damalige Grundstücksverkauf am 09. September 1996, die Umwidmung am 14. Dezember 2007 und somit erst zehn Jahre nach der seinerzeitigen Veräußerung erfolgte.

2.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Der Streitpunkt im Beschwerdefall stellt zum einen eine Sachverhalts- und keine Rechtsfrage dar. Zu anderen ergibt sich die vorzunehmende Beurteilung, ob eine Grundstücksveräußerung im zeitlichen Zusammenhang mit einer Umwidmung steht, direkt aus der seit dem

2. AbgÄG 2014, BGBl I 2014/105, novellierten gesetzlichen Bestimmung des § 30 Abs. 1 Z 4 EStG 1988. Zudem folgt die Entscheidung dem VwGH-Erkenntnis vom 19.05.2020, Ro 2018/13/0015. Eine (ordentliche) Revision ist daher nicht zulässig.

Graz, am 29. März 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 30 Abs. 4 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | |