Ohne Rückzahlungsantrag keine Säumnis des Finanzamtes

European Case Law Identifier: ECLI:AT:BFG:2022:RS.4100005.2022

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Dr. Helga Woschank

in der Beschwerdesache ***Bf1***, ***Bf1-Adr***,

betreffend die Säumnisbeschwerde vom 25.08.2022, mittels welcher die Auszahlung eines - infolge einer am 22.04.2022 vorgenommen Arbeitnehmerveranlagung für das Jahr 2021 - entstandenen Guthabens iHv EUR 258,00 "ugiert" wurde, zu Steuernummer 57-071/1903, zu Recht erkannt:

I. Die eingebrachte Säumnisbeschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Strittig ist das Vorliegen einer "Säumnis" der Abgabenbehörde.

Verfahrensgang

1.) Beim Bundesfinanzgericht langte der als "Säumnisbeschwerde" titulierte Schriftsatz vom 25.08.2022 mit nachfolgend dargestelltem Inhalt am 02.09.2022 ein:

[...]

2.) Dieses Schreiben wurde dem Finanzamt Österreich mittels Beschluss vom 06.09.2022 mit dem Ersuchen zu Kenntnis gebracht, zur erhobenen Säumnisbeschwerde binnen drei Monaten entweder die versäumte Handlung nachzuholen, eine Abschrift dieser Entscheidung vorzulegen oder anzugeben, weshalb eine Säumnis nicht gegeben ist.

3.) Am 19.09.2022 teilte der zuständige Organwalter mit, dass aus der Sicht des Finanzamtes eine Verletzung der Entscheidungspflicht nicht gegeben sei. Denn bei der Bf. wurde keine Arbeitnehmerveranlagung sondern eine Veranlagung zur Einkommensteuer durchgeführt, da sie wegen Anträgen auf KEST-Erstattung in den Vorjahren in der Betrieblichen Veranlagung aufliege. Bei Vornahme einer solchen Veranlagung erfolgt jedoch die Rückzahlung eines Guthabens nur auf Antrag des Steuerpflichtigen.

Im vorliegenden Fall habe das Finanzamt Österreich die Säumnisbeschwerde als Rückzahlungsantrag gewertet und das Guthaben per 16.09.2022 zur Auszahlung gebracht.

Dies sei der als Anhang beigeschlossenen Abfrage des Steuerkontos zu entnehmen.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

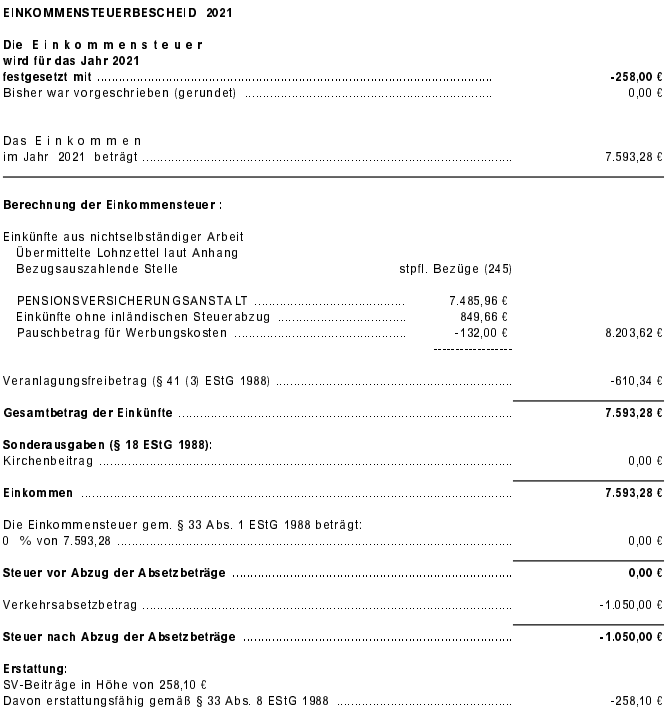

1.) Bei der die Säumnisbeschwerde erhebenden Partei erging ein ein Guthaben ausweisender Einkommensteuerbescheid. In diesem waren Einkünfte ohne inländischen Steuerabzug ausgewiesen:

2.) Die Abgabenbehörde wertete die Säumnisbeschwerde als Rückzahlungsantrag.

Laut Abfrage im Steuerakt der Bf. erfolgte per 16.11.2022 die Rückzahlung des auf dem Steuerkonto bestehenden Guthabens iHv EUR 258,00.

Beweiswürdigung

Der dargestellte Sachverhalt gründet auf der vorliegenden Aktenlage sowie insbesondere auf den Abfragen im elektronischen Steuerakt der Säumnisbeschwerde erhebenden Partei.

Nach diesen steht unstrittig fest, dass für das Jahr 2021 am 22.04.2022 ein Einkommensteuerbescheid erging und keine Arbeitnehmerveranlagung durchgeführt wurde. Ebenso steht ohne Zweifel fest, dass die Rückzahlung des am Abgabenkonto bestehenden Guthabens per 16.09.2022 erfolgte.

Rechtliche Beurteilung

Zu Spruchpunkt I. (Abweisung)

Maßgebliche Rechtsgrundlagen:

§ 284 Bundesabgabenordnung (BAO), BGBl 194/1961 idF BGBl. I Nr. 105/2014 lautet:

"(1) Wegen Verletzung der Entscheidungspflicht kann die Partei Beschwerde (Säumnisbeschwerde) beim Verwaltungsgericht erheben, wenn ihr Bescheide der Abgabenbehörden nicht innerhalb von sechs Monaten nach Einlangen der Anbringen oder nach dem Eintritt zur Verpflichtung zu ihrer amtswegigen Erlassung bekanntgegeben (§ 97) werden. Hiezu ist jede Partei befugt, der gegenüber der Bescheid zu ergehen hat.

(2) Das Verwaltungsgericht hat der Abgabenbehörde aufzutragen, innerhalb einer Frist von bis zu drei Monaten ab Einlangen der Säumnisbeschwerde zu entscheiden und gegebenenfalls eine Abschrift des Bescheides vorzulegen oder anzugeben, warum eine Verletzung der Entscheidungspflicht nicht oder nicht mehr vorliegt. Die Frist kann einmal verlängert werden, wenn die Abgabenbehörde das Vorliegen von in der Sache gelegenen Gründen nachzuweisen vermag, die eine fristgerechte Entscheidung unmöglich machen. Wird der Bescheid erlassen oder wurde er vor Einleitung des Verfahrens erlassen, so ist das Verfahren einzustellen.

(3) Die Zuständigkeit zur Entscheidung geht erst dann auf das Verwaltungsgericht über, wenn die Frist (Abs. 2) abgelaufen ist oder wenn die Abgabenbehörde vor Ablauf der Frist mitteilt, dass keine Verletzung der Entscheidungspflicht vorliegt.

(4) Säumnisbeschwerden sind mit Erkenntnis abzuweisen, wenn die Verspätung nicht auf ein überwiegendes Verschulden der Abgabenbehörde zurückzuführen ist.

(5) Das Verwaltungsgericht kann sein Erkenntnis vorerst auf die Entscheidung einzelner maßgeblicher Rechtsfragen beschränken und der Abgabenbehörde auftragen, den versäumten Bescheid unter Zugrundelegung der hiermit festgelegten Rechtsanschauung binnen bestimmter, acht Wochen nicht übersteigender Frist zu erlassen. Kommt die Abgabenbehörde dem Auftrag nicht nach, so entscheidet das Verwaltungsgericht über die Beschwerde durch Erkenntnis in der Sache selbst.

(6) Partei im Beschwerdeverfahren ist auch die Abgabenbehörde, deren Säumnis geltend gemacht wird.

Streitgegenständlich folgt:

Besteht auf einem Steuerkonto eines Abgabepflichtigen ein Guthaben, so ist dessen Rückzahlung - ausgenommen in Fällen, in welchen eine Arbeitnehmerveranlagung erfolgte - zu beantragen. Ein solcher Rückzahlungsantrag ist beim Finanzamt einzubringen.

Da im vorliegenden Fall eine Veranlagung zur Einkommensteuer erfolgt war, geht das Vorbringen der die Säumnisbeschwerde erhebenden Partei, die Rückzahlung sei automatisch vorzunehmen gewesen, ins Leere.

Mangels eines solchen Antrages war der Abgabenbehörde Finanzamt Österreich, als Amtspartei auch keine Säumigkeit vorzuwerfen.

Da die Amtspartei die Säumnisbeschwerde jedoch auch als Rückzahlungsantrag wertete und die monierte Rückzahlung des bestehenden Guthabens bereits per 16.09.2022 erfolgte, ist dem zugrundeliegenden Begehren der die Säumnisbeschwerde erhebenden Partei bereits entsprochen worden, sodass sich diese nicht mehr als beschwert erachten kann.

War eine Säumnis der belangten Behörde nicht gegeben, so war iSd § 284 Abs. 1 BAO die eingebrachte Säumnisbeschwerde abzuweisen und spruchgemäß zu entscheiden.

Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Mangels Vorliegens einer Säumnis der belangten Behörde war streitgegenständlich nicht über eine Rechtsfrage von grundsätzlicher Bedeutung abzusprechen.

Klagenfurt am Wörthersee, am 19. September 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 284 Abs. 1 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | Antrag auf Rückzahlung, Säumnis |